关闭

您正在使用的浏览器版本较低,无法支持聚宽的某些特性。

为了获得更好的体验,推荐使用:

Google Chrome

或者

Mozilla Firefox

或者

IE9以上

。

返回主题列表

动量因子加RSRS择时和ETF轮动每日调仓

100

listen

分享到:

微信

微博

雪球

评论

wentaogg

@董琳 好主意,那需要设定一下纳指的动量门限,如果低于门限就卖掉,是这样吧?

2023-06-21

wzw190

克隆支持

2023-06-21

董琳

@wentaogg 慢慢尝试就可以了。这种代码都是不能实盘的,真正实盘的时候需要考虑的问题很多。 1、卖掉股票后,股票还在 context.portfolio.positions中吗?大部分券商是在的。 2、什么时间买?什么时间卖?这个应该是统计一下ETF的历史每分钟价格汇总数据。对于纳指来说,尾盘通常比早盘高。 3、上涨途中,下跌途中买卖吗?需要检查价格到了拐点再交易。 4、下单在委托中挂着,没成交怎么办? 一个相对周全的交易策略,会比策略回测收益更高。

2023-06-21

赵老割

@董琳 认同这样的说法,大牛

2023-06-21

wayne2023

@Darkest 拷贝地址即可,注意不要把最后的标点符号拷进去

2023-06-21

牛牛1739

谢谢分享,来个积分吧,不够用了

2023-06-21

wzg3768

点赞,谢谢分享,克隆支持。

2023-06-21

董琳

@Clarence.罗 前面尝试过把论坛里面几个优秀的ETF轮动策略,联合起来打分,结果很糟糕,并没有提高胜率。不同的动量可能有不同的轮动周期,联合起来打分导致换仓太频繁,打乱了周期。 回测结果表明大部分收益都来自于纳指和创业板。 从抗击风险能力看,基本上跑不赢最原始的配置方案,纳指、黄金、债券各1/3,定期再平衡方法。

2023-06-21

将就

@wentaogg 动量轮动当然是有效果的,可惜这里做的就不是优化轮动策略,是在用未来函数优化回测收益。 为啥不知道买啥就买纳指?全球那么多指数,凭啥选纳斯达克呢。 和我说的不知道买啥就买茅台有啥区别呢,不就是因为它涨的高么。 别说回测300%了,这种思路去优化,300倍都试出来了

2023-06-21

wentaogg

@牛牛1739 这个要求必须满足

2023-06-22

AIqing

提个改进,RSRS择时用的是沪深300,但是ETF池里面有黄金ETF和纳指ETF,这两个指标用沪深300来风控值得商榷。建议用每个选出的ETF自身的RSRS做风控。

2023-06-22

复利的强大

学习了

2023-06-22

慕长风

刚好看到了,给楼主@wentaogg 点个赞!前面的讨论都很有启发@Clarence.罗 @董琳 @将就 ,那会儿也是出于对这种轮动隐含后视镜视角的担忧,就不再碰ETF轮动策略了。现在回想起来,当时很多问题都没想清楚,例如股票池的选择依据,大类资产间的相关性分析,动量因子的有效性分析,择时策略的适用范围和超参数优化等等,导致最后写的策略全都毫无逻辑。

2023-06-25

AIqing

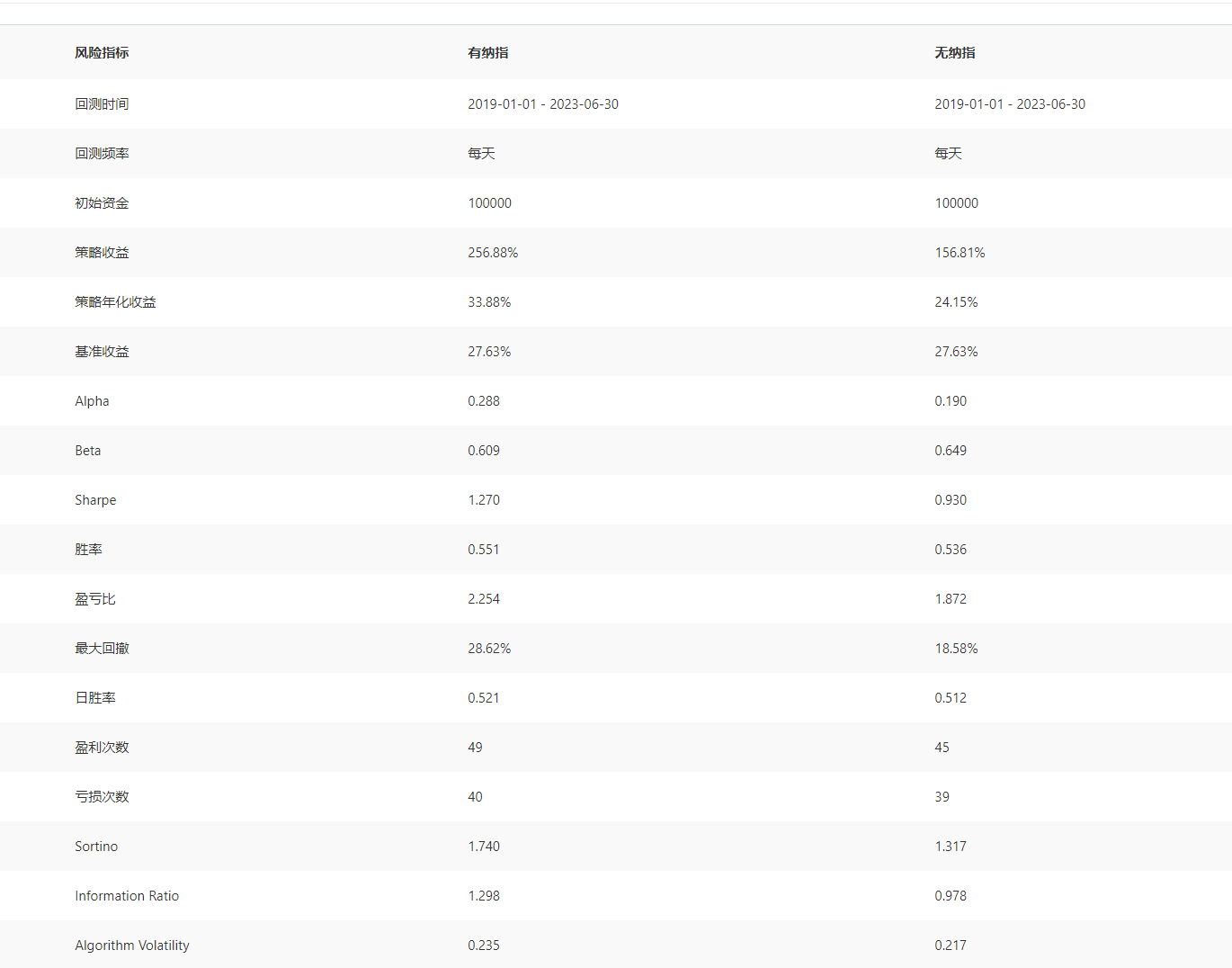

没有纳指效果也不错,但是纳指作用很明显。

2023-07-04

wzg3768

点赞,回复攒积分,谢谢!

2023-07-05

牛牛0816

一创可以运行么

2023-07-07

wz07

学习了

2023-07-07

elucky

学习了,求积分

2023-07-07

flyaga

@elucky 收

2023-07-07

elucky

@flyaga 谢谢

2023-07-07

首页

上一页

1

2

3

4

下一页

尾页

您尚未登录,请

登录

或者

注册

聚宽发表回复。

取 消

提 交