JoinQuant-TWist 发布于2018-06-12

回复 675

浏览 255737

430

本文是[量化交易零基础入门教程](https://www.joinquant.com/post/13149)中的一篇,点击蓝字链接可查看该系列详情。

------

### 摘要

- 策略编写的基本框架及其实现

- 回测的含义及其实现

- 初步学习解决代码错误

- 周期循环的开始时间

- 自测与自学

------

- 通过前文对量化交易有了一个基本认识之后,我们开始学习**做**量化交易。毕竟就像学游泳,有些东西讲是讲不懂,做过就会懂。

- 由于本教程是基于聚宽量化投研平台(www.joinquant.com),所以为了后续的学习,最好去注册一个聚宽量化投研平台的账号。

### 从一个非常简单的交易策略开始

- 先看一个非常简单的交易策略:

每天买100股的平安银行。

- 为了让这个策略能让计算机执行,首先,要使策略符合“初始化+周期循环”框架,像这样:

初始化:选定要交易的股票为平安银行

每天循环:买100股的平安银行

### 什么是“初始化+周期循环”框架?

- 为了将投资灵感高效地转化成计算机可执行的量化策略,必须基于一种模式来写,框架就是指这种模式。而此框架包含两个部分即初始化与周期循环:

- **初始化**即指策略最开始运行前要做的事。比如,准备好要交易的股票。

- **周期循环**即指策略开始后,随着时间一周期一周期地流逝时,每个周期要做的事。如例中,周期为天,周期循环的则是每天买100股的平安银行。

- 能帮助你理解这一框架的是,其实人本身日常做交易就是符合“初始化+周期循环”框架的,初始化就是已存在人脑的交易思想与知识,周期循环就是每天或每分钟地查看行情、判断、下单等行为。

### 如何把策略变成计算机可执行的程序?

- 通过编程将策略写成计算机可识别的代码,具体说,我们这里是用python这门编程语言。

- 另外可以用聚宽的**向导式策略生成器**,这种方法是不需编程的,但灵活性上难免是远不如写代码的。

### 那么如何将策略写成代码?

- 这并非三言两语就能说清,尤其是对于没有编程基础的人。所以我们将通过后续的内容逐步地介绍。首先我们将学习“初始化+周期循环”框架代码的写法。

- 写法一

def initialize(context):

这里是用来写初始化代码的地方,例子中就是选定要交易的股票为平安银行

def handle_data(context,data):

这里是用来写周期循环代码的地方,例子中就是买100股的平安银行

- 写法二

def initialize(context):

run_daily(period,time='every_bar')

这里是用来写初始化代码的地方,例子中就是选定要交易的股票为平安银行

def period(context):

这里是用来写周期循环代码的地方,例子中就是买100股的平安银行

- **代码应该往哪里写?**

- 来到聚宽网站后,通过导航栏-我的策略-我的策略进入策略列表,点击新建策略-

- 进入策略编辑页,左侧就是策略代码编辑区域,初始会默认给你提供代码模板,全删除后写入我们的代码就好了。

- **两种写法用哪个好?**

- 写法一是从前的老写法,将逐步弃用,写法二是聚宽系统改进后的新写法,**推荐使用写法二**。

- **def、context等都是什么意思?**

- 其实是在调用聚宽提供好的函数,展开讲很复杂,不理解的话先记住,后面的学习内容会让你理解。

### 框架写成代码了,那例子的完整的代码该怎么写呢?

- 剩下的两行代码这么写。完全理解需要学习后续的内容,此处不要求理解。知道大概什么样子往哪里写即可。

- 选定要交易的股票为平安银行:

g.security = '000001.XSHE'

- 买100股的平安银行(市价单写法):

order(g.security, 100)

- 以写法二为例把剩下的代码补上后,完整代码为:

def initialize(context):

run_daily(period,time='every_bar')

g.security = '000001.XSHE'

def period(context):

order(g.security, 100)

### 那么现在这些代码就可以运行了吗?

- 是的。以写法二为例,如图把代码写到策略编辑区,设置好**初始资金**与**起止时间**(比如初始资金100000元,起止时间20160601-20161231),**频率**设置成天。点击**编译运行**,运行结束后就可以看到结果了。

- 可以看到,若你20160601有初始资金100000元,每个交易日尝试买100股的平安银行,到20161231,你的收益曲线将如图中蓝线般增长。图中红线是基准收益(默认是沪深300指数,代表整个市场增长水平)

- 接下来,点击**运行回测**,运行结束后就可以看到更为详细的结果,包括下单记录、持仓记录等。

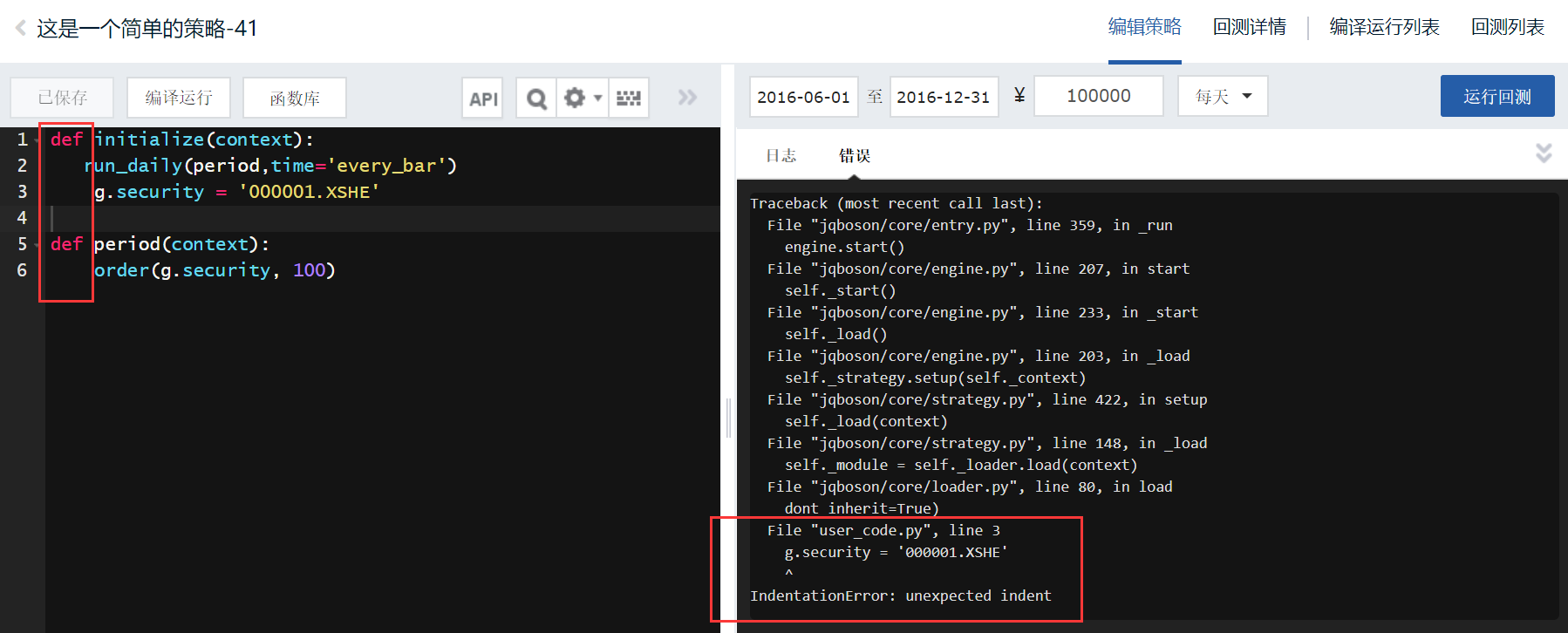

### 策略出错不能运行?

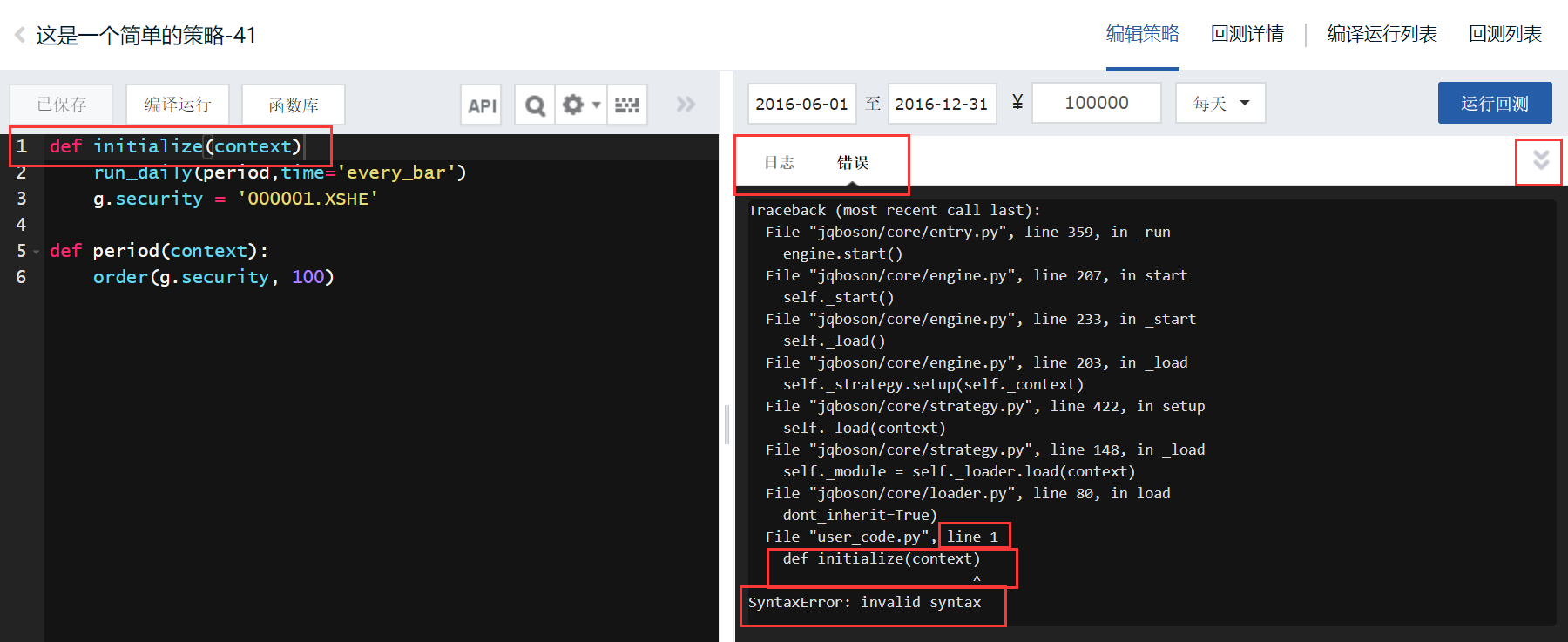

- 策略不能运行时,日志中会报错并给出一定的提示信息,像这样:

- 首先注意,右上角的箭头按钮能展开运行日志。看到日志中,最后一行是错误的提示信息:

SyntaxError: invalid syntax

汉义是 语法错误:不合法的语法。

- 最后一行之前的是错误的位置信息,一般只看后面就行。

File "user_code.py", line 1

def initialize(context)

^

- 意思是文件user_code.py(就是你的策略代码)的第一行,“^”符号指向的位置有错。你到代码中的这个位置看下,会发现少个冒号。

- 为了顺利运行策略,需要耐心解决错误,但错误的原因极度的复杂多样(所以日志的报错信息也多种多样,不止图上一种),故在此只针对例子讲下新手容易犯的错误:

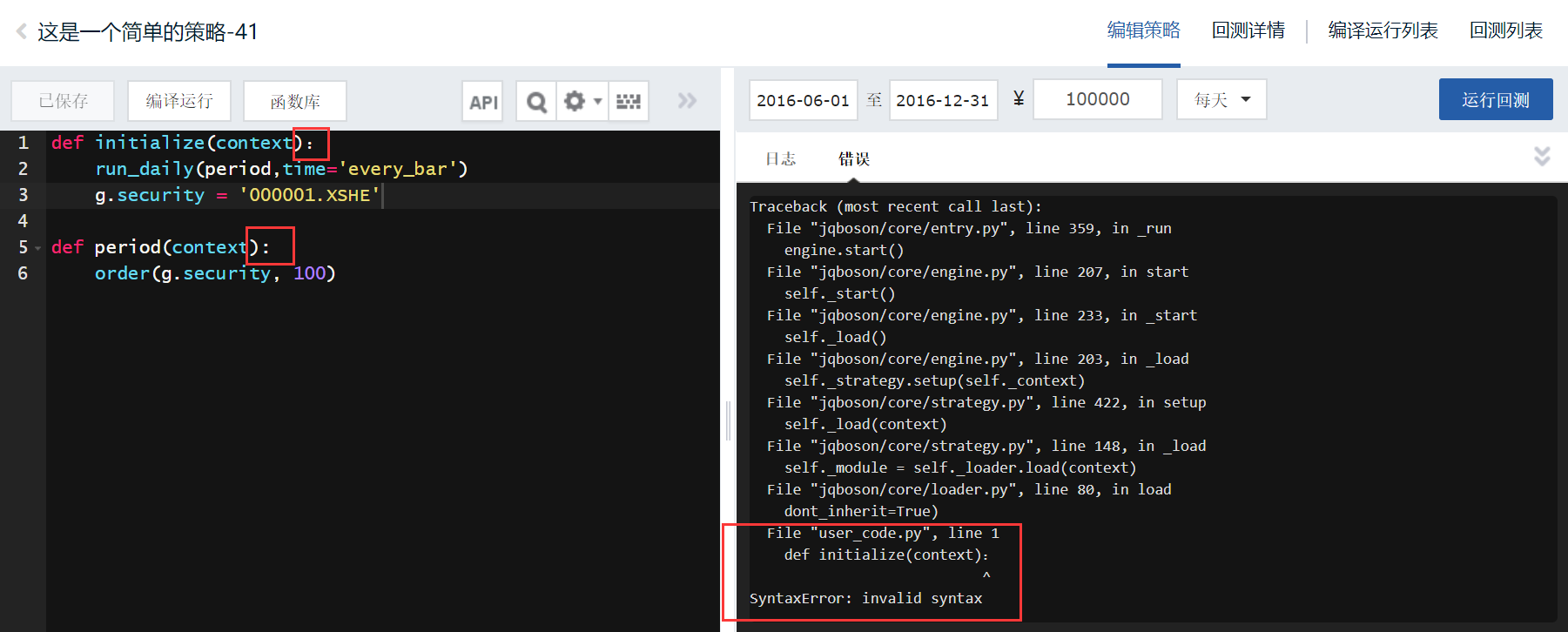

- 符号要用英文输入法。下图,代码第一行的冒号是中文的,所以出错

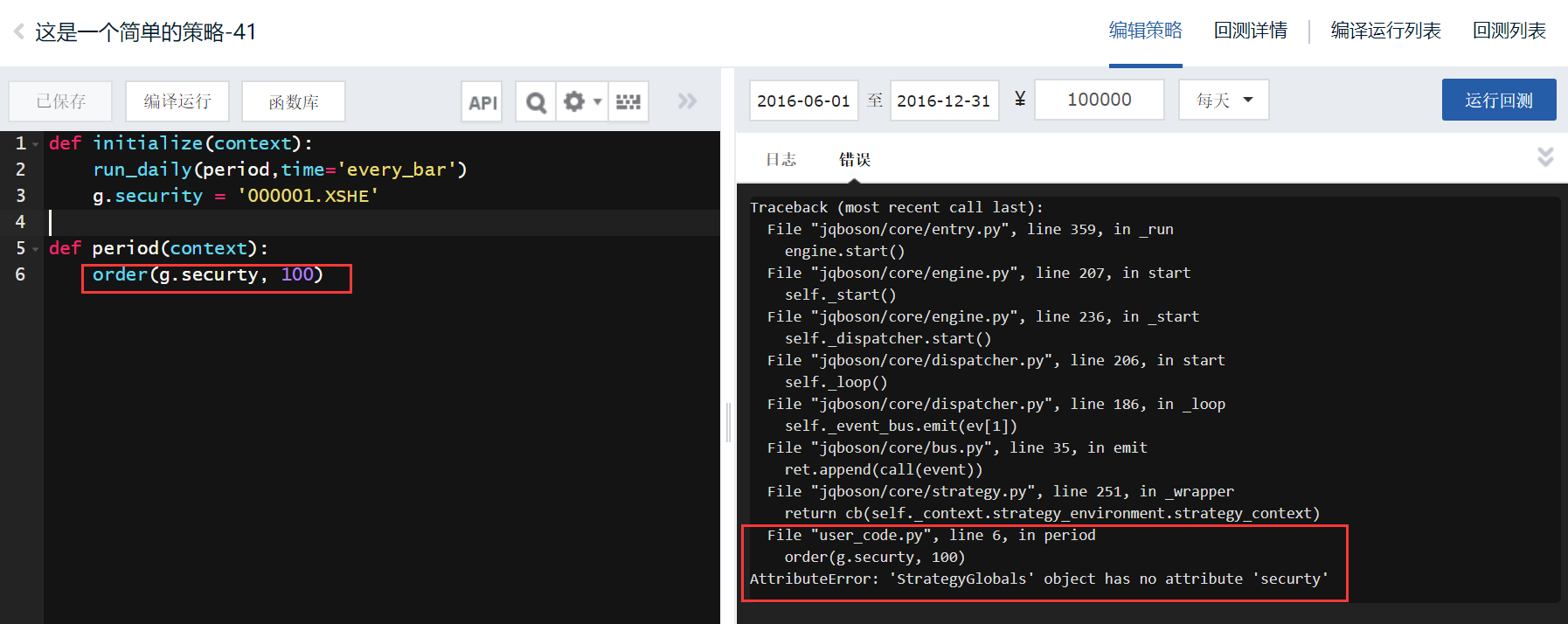

- 拼写不要错。下图,security拼写错了

- 缩进要对齐。下图,缩进没对齐。缩进的时候可以按键盘tab键或四个空格。

- 编程界往往把错误叫bug,而不断调试去除错误的过程叫debug,做量化时也是时常听到的说法,大家应该知道下。

- 而且debug通常就是要耗费不低于~~写bug~~写代码的时间的,所以会debug是很重要的能力,大家平时debug的时候不妨多思考下,如何更有效率的debug。当然,我们后续也会介绍些debug的技巧。

### 回测、编译运行、运行回测都是什么意思?

- 像刚刚那样,用一段时间内的历史的真实行情数据,来验证一个确定的交易策略在这段时间表现如何,这个过程叫**回测**。

- **运行回测**就是是字面意思,让计算机运行这次回测,运行后会告诉你策略在这段时间表现情况,比如收益率、年化收益率、最大回撤、夏普比率等指标,而且一般也会包括下单记录、持仓记录等。

- **编译运行**其实也是让计算机运行这次回测,不过相比于点击运行回测,编译运行的结果比运行回测要简单,只有收益率等指标,因此也**速度更快**。所以,当还不必要得到详细的结果时,或只是想调试下策略的代码,看是否无误可运行时,编译运行就比运行回测更方便。

### 周期循环具体是什么时候开始的呢?

- 如果策略频率为天,是每个交易日开始生效,从9:30直到15:00(从股市开市到收市),所以例子中是每个交易日9:30开市循环就开始,一天一次地循环执行买入股票的操作。

- 如果策略频率为分钟,是每个分钟开始时执行,所以例子中的买入股票的操作是每个交易日从9:30:00开始,然后9:31:00,直到14:59:00。接着下一天9:30:00,如此一分钟一次地循环执行的。

- 虽然频率只有为分钟和每天可选,但通过不同的代码可以实现按周按月周期循环,而且分钟级别里下单时间也是可以自己选的,不过代码的写法则与写法一和写法二那样略有不同,后面会讲到。

### 自测与自学

- 按教程实践下。

- 通过搜索自学K线、bug、debug的含义。

---

[查看下一篇](https://www.joinquant.com/post/13152)

评论

请问:这个策略里面的收益率是怎么计算的,按照收盘价和开盘价差/开盘价来算的吗?

2018-08-19

感谢!话说 25+学这个晚了吗

2018-09-29

@Kriswang 40+的怎么办?

2018-10-27

@Kriswang 什么时候都不晚

2018-10-30

g.security='000001.**XSHE**' 代码中的 XSHE 是什么意思;有些是('000300.XSHG') XSHG

2018-10-31

厉害了,量化交易,果然很厉害

2018-11-03

@xfly 代表标的的交易市场

XSHG=上海证券交易所

XSHE=深圳证券交易所

2018-11-03