未来杀手 发布于2019-07-27

回复 35

浏览 19834

446

整理了多因子分析的相关知识,参考内容来自互联网,感谢各位大佬们的分享。

## 1. 基础概念

### 什么是因子?

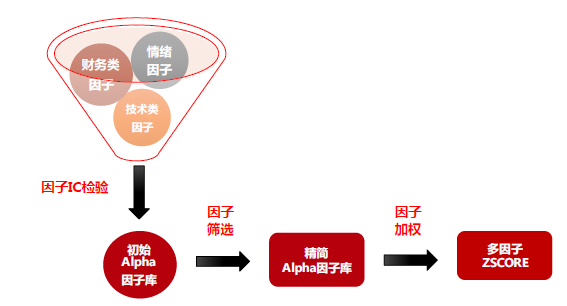

因子,即指标,就是股票的某个特征,广义区分为财务类因子和技术类因子,因为在不同的市场环境,总会有发挥作用的因子。 多因子模型,即从众多因子中,选择相对有效的因子建立选股条件从而判断买入和卖出。

### 什么是单因子分析?

例如,市场普遍认为低市盈率的上市公司股票未来上涨可能性更大,则市盈率指标就为一个因子,且因子值越低越好。 类似的,如果普遍认为耐力好的运动员取得优异成绩的可能性更大,则耐力则为一个因子,且因子值越大越好。

### 什么是多因子分析?

例如,市场认为低市盈率的公司并不一定未来股价一定会上涨,还应结合其他方面如盈利能力、成长能力、运营能力等综合评价; 类似的,耐力好的运动员不一定就能取得优异成绩,还应结合其他项目综合评价,如铁人三项目运动,运动员一鼓作气赛完全程,以综合成绩来评价运动员的水平高低。

### 什么是多因子模型?

多因子模型通过寻找与股票未来收益最相关的因子作为选股标准,综合运用多因子构建模型对股票进行评价,选取综合得分高的股票,以期获得超额收益。核心部分即因子的选取和因子的综合评价,因子综合评价主要有两种方法:打分法和回归法。

### 多因子分析方法

- 打分法

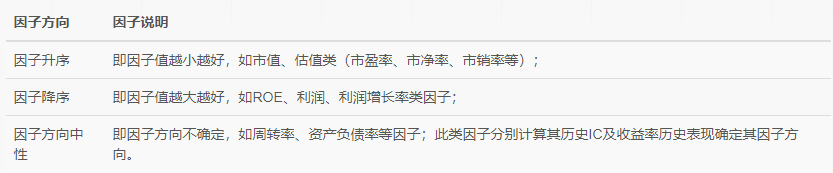

打分法,即按照所选因子方向将股票因子值排序后平均分为n组(n为所选分组数),第一组(Q1组)为超配组合,最后一组(Qn组)为低配组合,因而要设定因子方向;因子方向多为降序(因子值越大越好),少数为升序,技术类因子多为升序,因子方向不确定的因子根据历史IC及收益率表现进行确定。

即根据股票的因子值结合因子加权方式得到股票的综合因子值,进而对股票进行综合打分,最终根据综合得分高低选股。打分法相对稳定,受极端值影响小。

- 回归法

即将股票的收益率对多因子值回归,得到各因子的回归系数,将下期因子值代入回归方程,则得到股票收益率的预测值,进而根据收益率高低进行选股。回归法提高了股票对各因子的敏感性;但从计量角度考虑,回归结果易受极端值影响。

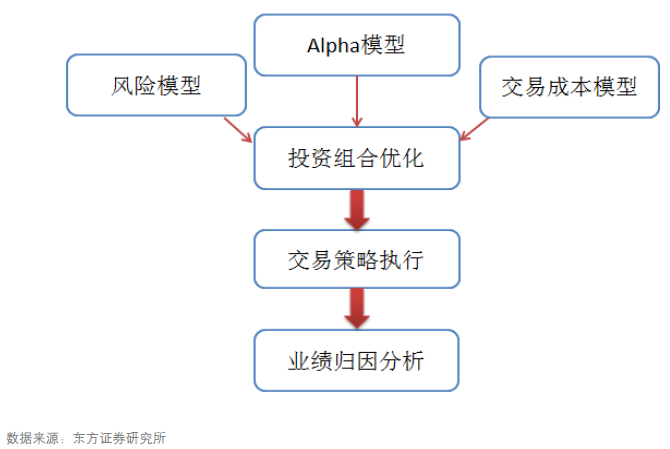

## 2. 多因子模型投资流程

参考:用组合优化构建更精确多样的投资组合

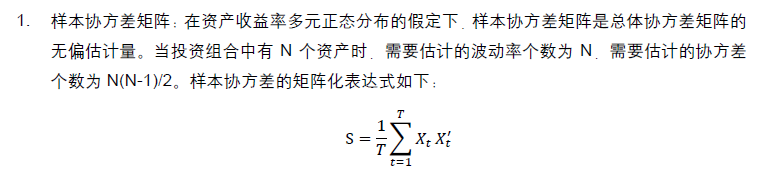

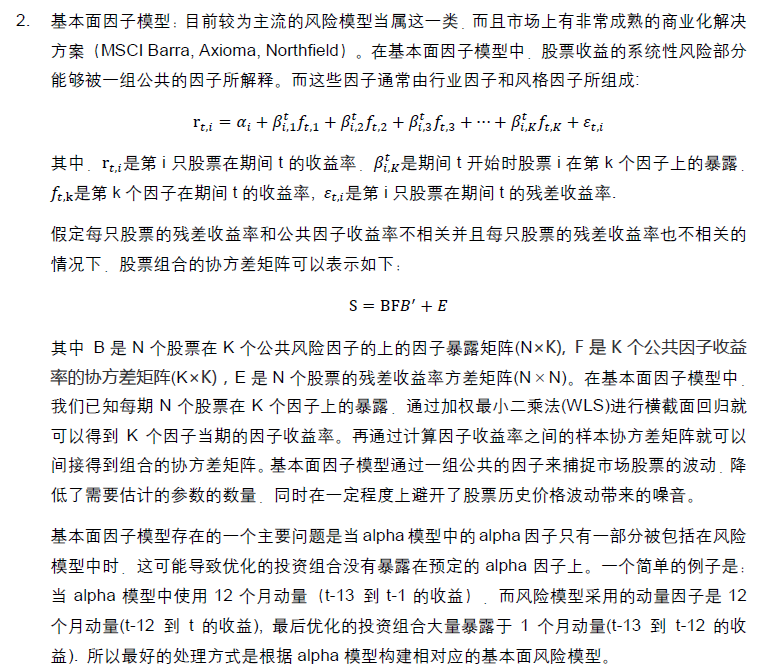

### 风险模型

#### 风险模型定义与分类

### Alpha模型

在多因子选股量化投资流程中,阿尔法模型的优劣直接决定了投资组合是否能够获得稳定的超额收益。

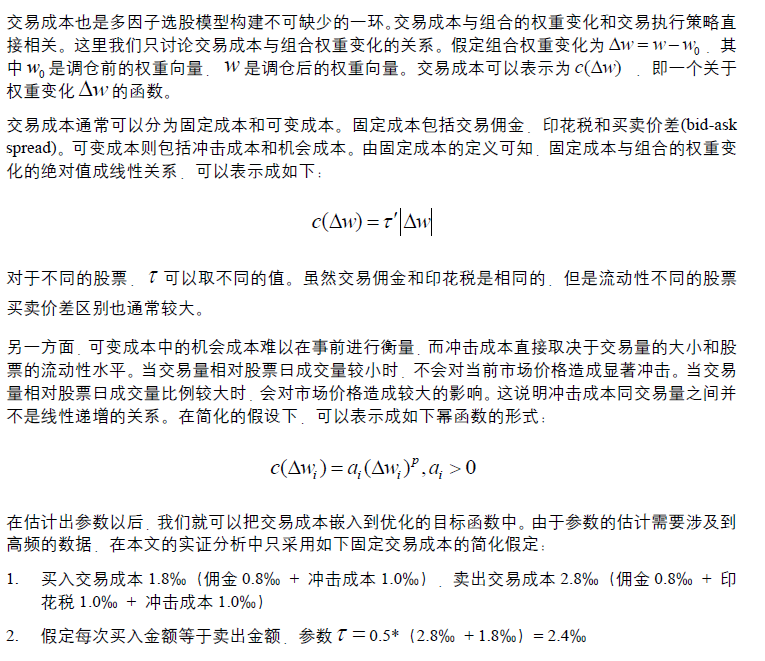

### 交易成本模型

## 3. 构建因子(Alpha模型)

虽然是多因子策略的核心,但不是本文重点,忽略不讨论。

## 4. 因子数据处理

### 去极值处理

去极值算法的主要目的是为了使因子数据在一个合理的范围之内。去极值的方法主要有两种:MAD去极值法和标准差去极值法,主要区别是对极值定义不一样。

### 标准化处理

标准化处理使得每个报告期的所有因子的横截面数据都在一个固定范围内,处理的逻辑是用每个元素减去均值再除以标准差,主要有普通标准化和行业标准化,区别是因子暴露值的均值和标准差计算方式不同,行业标准化需要分别计算各股票所在行业的因子值的均值和标准差。

### 中性化

### 中位数去极值

## 5. 因子结果分析

### 收益分析

在收益分析中, 分位数的平均收益, 各分位数的累积收益, 以及分位数的多空组合收益三方面观察因子的表现。 第一分位数的因子值最小, 第五分位数的因子值最大。

分位数收益: 表示持仓1、5、10天后,各分位数可以获得的平均收益。

分位数的累积收益: 表示各分位数持仓收益的累计值。

多空组合收益: 做多五分位(因子值最大), 做空一分位(因子值最小)的投资组合的收益。

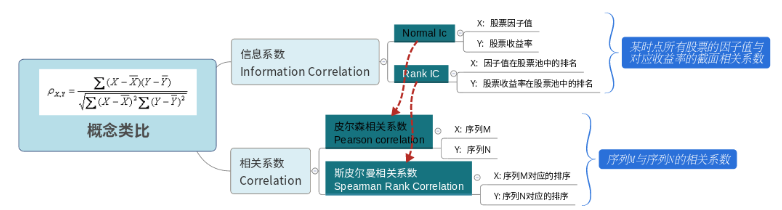

### IC信息系数分析

IC 是 information coefficient 的缩写。IC 代表了预测值和实现值之间的相关性, 通常用以评价预测能力。 取值在-1到1之间, 绝对值越大, 表示预测能力越好,IC绝对值大于3%认为因子有效。

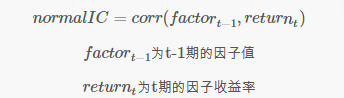

IC 的计算, 一般有两种方法, normal IC 与 rank IC。 我们计算的是rank IC。同时考虑到单日 IC 的波动较大, 一般需要 IC 的月度移动平均线作为参考。

- normal IC: 因子载荷与因子收益之间的相关系数,即某时点某因子在全部股票的暴露值与其下期回报的截面相关系数;

- rank IC: 因子载荷的排序值与收益的排序值之间的相关系,即某时点某因子在全部股票暴露值排名与其下期回报排名的截面相关系数;

orderreturnt为各股票t期的因子收益率排名

- [normal IC 与 rank IC 的区别](https://www.joinquant.com/help/api/help?name=factor#normal_rank_IC)

### Alpha衰退

参考:金融工程研究在Alpha衰退之前

#### Alpha衰退与调仓频率

#### Alpha因子IC衰退

因子有效性是具有时效性的,IC 作为度量因子有效性的主要指标,其稳定性值得关注。因子 IC 衰退,是通过观察随着滞后时间的延长,因子有效性降低的速度。研究发现,很多因子具有相对稳定的半衰期,即因子有效性降低为一半所需要的时间,因而可以通过观察半衰期的长短判断该因子的稳定情况。

与上文提到的 IC 指标计算方法类似,IC 衰退的计算,只不过数据用的是所有股票当期的因子暴露值与滞后 i 期的收益率数据。

首先,计算每期的因子暴露值和滞后 i 期的收益率间的 IC 信息系数,其中 i=1,2,...,12;

其次,分别对因子每隔 i 期的信息系数计算均值;

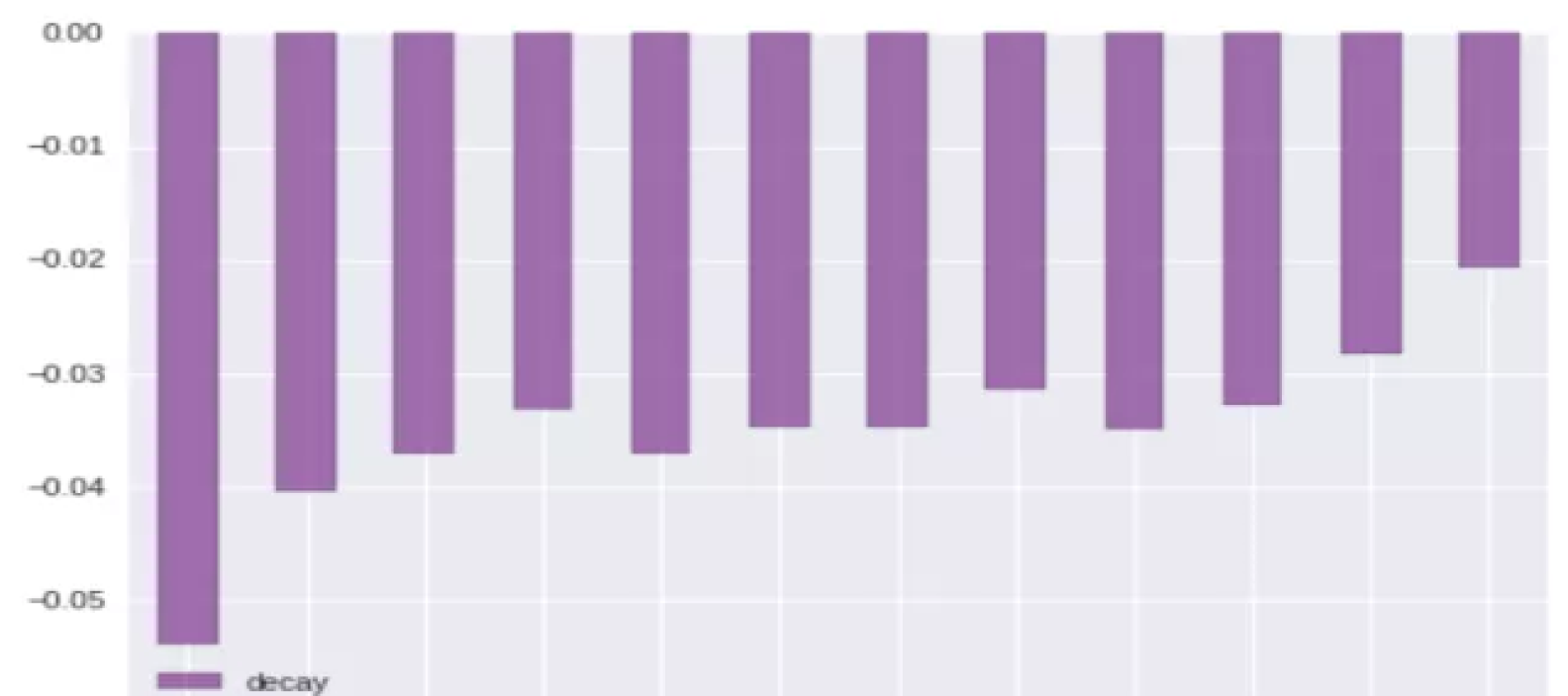

下图所示为总市值对数因子的 IC 序列及 IC 衰退情况,由于市值因子是升序排列(即市值越小越好),因而 IC 为负值,由图可见其 IC 水平高,且衰退较慢,因而该因子具有可持续性。

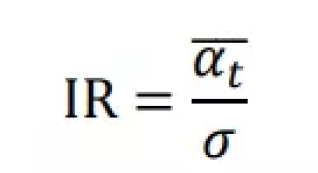

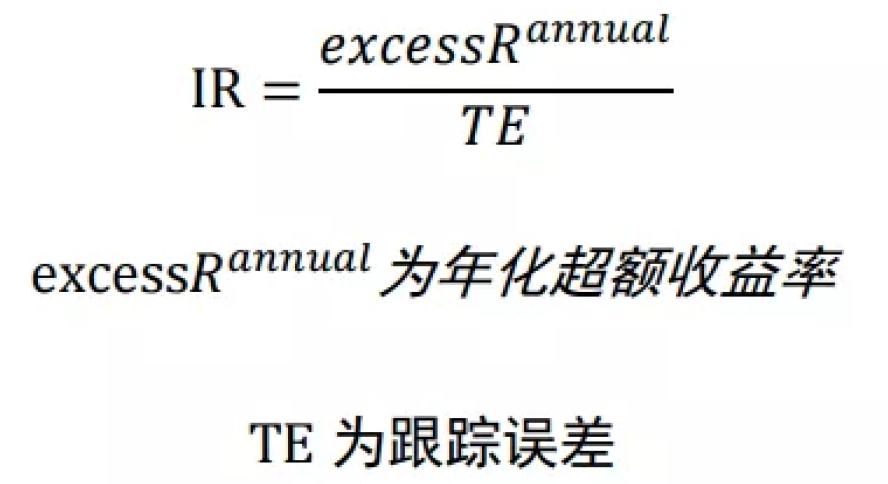

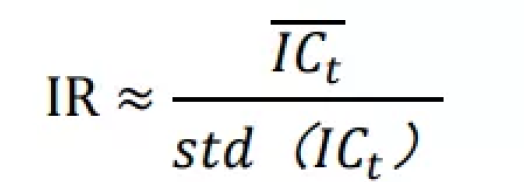

### IR信息比率

- 信息比率(IR),即超额收益的均值与标准差之比,则 IR 的基本公式如下。

- 多因子中 IR 的计算

在多因子模型中,计算信息比率的公式如下,即年化超额收益与跟踪误差的比值。

IR 还可以根据 IC 近似计算,公式如下。该公式是从超额收益出发,逐步推导得出的。

### 换手率分析

因子的换手率是在不同的时间周期下, 观察因子个分位中个股的进出情况。 计算方法举例: 某因子第一分位持有的股票数量为30支, 一天后有一只发生变动, 换手率为: 1/30 *100% = 3.33% 对于5日、10日的换手率,在每日都会对比当日1、5分位数的成分股与5日、10日前该分位数的成分股的变化进行计算。

因子分位数换手率的价值体现在两个方面:

因子稳定性的体现:换手率低的因子,因子值在时间序列层面的持续性更好

衡量交易成本:在实际的交易过程中, 假设我们要维护投资组合的因子暴露恒定, 对于高换手率因子, 则需要进行更多的交易。 交易中的税费和滑点, 也会吞噬掉我们的部分利润。

#### 组合换手率计算方法

(1)**个数法换手率**

即每期各分组中股票数目变化百分比:

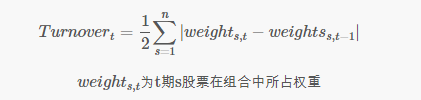

(2)**权重法换手率**

即各组股票权重值变化绝对值加总的一半,基于市值权重和平均权重分别得到市值加权的换手率(权重法cap)和平均加权的换手率(权重法equal):

weights,t为t期s股票在组合中所占权重

### 因子有效性检验

主要方法包括:alpha 的个体检验,alpha 的联合检验(GRS 检验),以及 GMM 估计与卡方检验(替代 Fama-MacBeth 两步回归法)

具体的可以参考公众号因子动物园:检验因子模型:Alpha, GRS 与 GMM

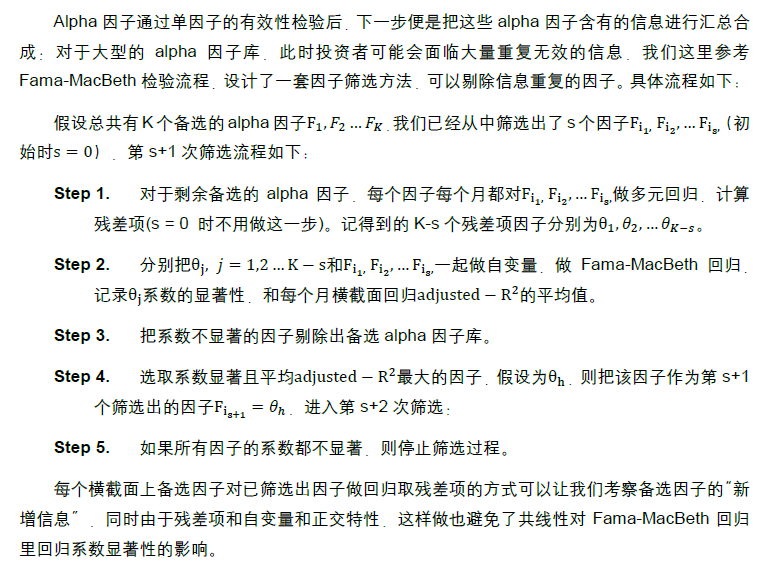

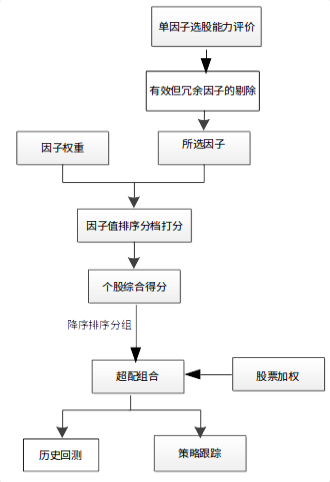

## 6.因子筛选与优化

参考:Alpha因子库精简与优化

### 因子筛选流程

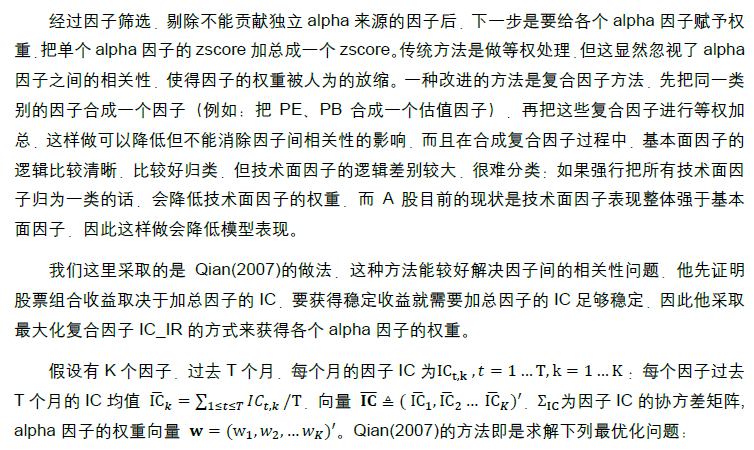

### Alpha优化

### 协方差矩阵估计

### Bootstrap方法

## 7. 因子组合(因子加权)

因子组合的相关评价指标与单因子分析时的指标一样,唯一的区别是因子(因子组合)暴露值不同:

- 单因子分析时,股票因子暴露值就是股票当期的该因子值;

- 多因子分析时,某股票在多因子组合下的暴露值是该股票根据该因子组合内各因子加权得到的综合因子值。

### 相关术语

- 股票原始因子值:即股票在各因子上的暴露值;

- 股票调整因子值:即股票在各原始因子值乘以对应的因子权重所得值;

- 股票综合因子值:即股票各调整因子值的加总;

- 股票综合得分:即股票按照各原始因子值(或调整因子值)进行排序打分,股票在各因子上的得分与对应因子权重乘积的加总。

因子组合部分主要包括因子加权、计算综合因子值、综合打分、股票加权等部分,整体思路如下图:

### (1)因子加权方法:

- 等权法

每个因子赋予相同的权重,即若该类别共有N个因子,则每个因子权重为1/N。

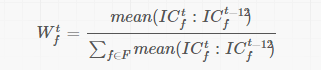

- 因子IC加权:

```

根据每个因子最近N个月的IC绝对值的均值进行加权,N默认为12个月。步骤如下:

```

- 计算回测开始期前12期至回测结束期每个因子的IC值(IC值默认为NormalIC);

- 从回测开始期t0t0至回测结束期tNtN每个因子ff每期的权重计算如下:

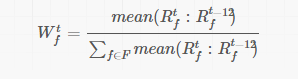

- 因子收益率加权法

```

根据因子最近N个月平均收益率而分配不同权重,N默认为12个月。步骤如下:

```

- 计算回测期开始至结束期每个因子的收益率;按照因子值排序并分组,Top组股票(平均权重)的综合收益率;

- 从回测开始期t0t0至回测结束期tNtN每个因子ff每期的权重计算如下:

- 因子IC_IR加权法

```

计算方法类似因子IC加权算法,唯一的不同是把IC替换为IC_IR,计算步骤如下:

```

- 计算回测开始期前12期至回测结束期每个因子的IC值(IC值默认为NormalIC);

- 从回测期开始计算每期的IC_IR值;

- 从回测开始期t0t0至回测结束期tNtN每个因子ff每期的权重计算如下:

### (2)综合因子值

计算综合因子值,即对有效因子原始值结合因子权重得到有效因子的赋权修正值,加总后得到个股的综合因子值;

### (3)综合打分

计算综合得分,即将所有个股分别按照各单个因子修正值Value进行排序,并分为N档,第一档N分,第二档N-1分,依此类推,第N档得分为1,将个股在各因子上得分并乘以各因子的权重加总后得到个股的综合得分。

### (4)股票加权

根据股票综合得分选取相应股票组合后,则要选取组合中个股的加权方法:

- 【默认】平均权重法:即组合中股票具有同等的权重 ,即当组合P中包含N只股票时,每只股票的权重为1/N

- 市值权重法:组合中的股票权重取决于股票市值的大小,即根据个股最新流通市值分配不同权重.

上述多因子组合算法通过设定因子加权方法计算股票的综合因子值、根据因子值进行打分得到股票的综合得分、根据综合得分进行分组(默认5组)得到Q1、Q2、Q3、Q4、Q5,设定股票加权方法则可参照单因子算法进行有效性评价。

## 8.投资组合优化

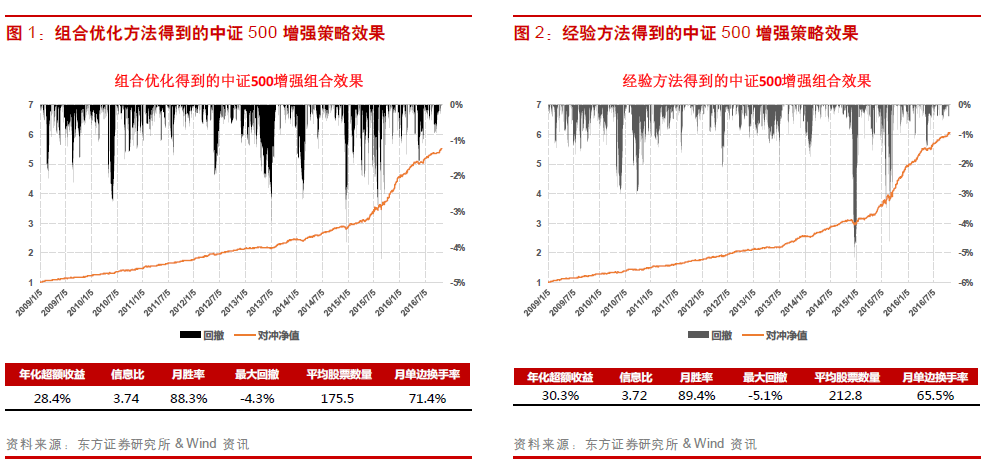

### 参考:组合优化是与非

#### 为什么要使用投资组合

#### 投资组合优化的求解

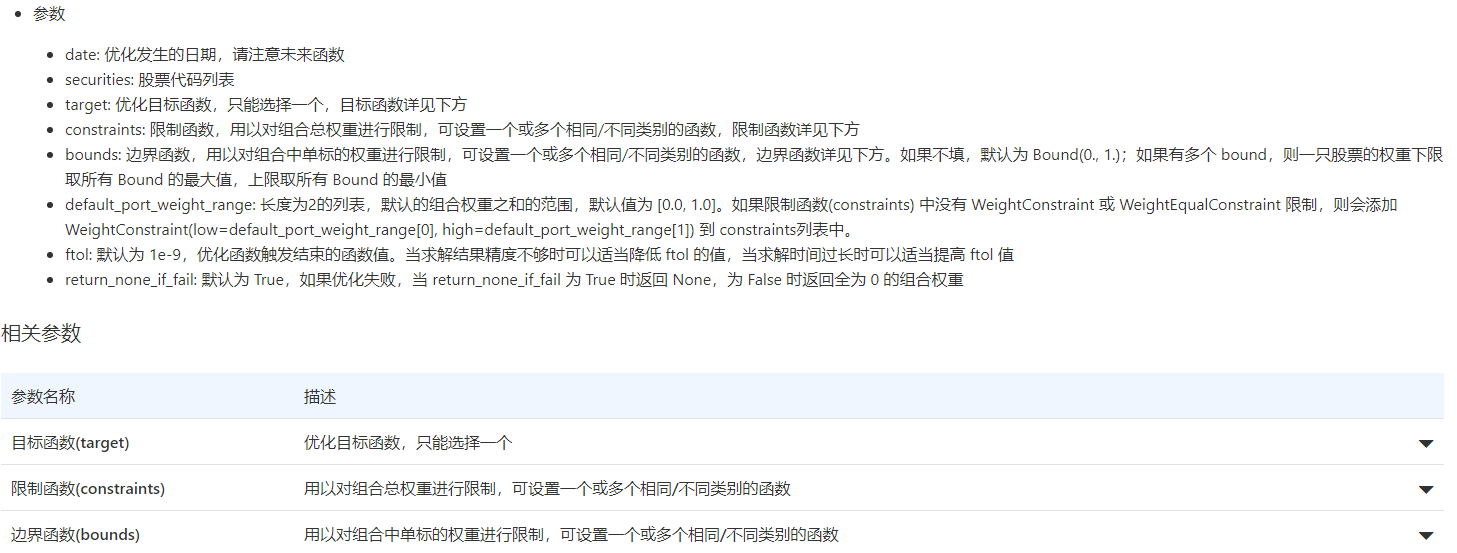

这部分就不详细讲了,可以使用Python的CVXOPT,也可以直接使用聚宽的投资组合优化。

### 聚宽投资组合优化,参考聚宽API

投资组合优化是指应用概率论与数理统计、最优化方法以及线性代数等相关数学理论方法,根据既定目标收益和风险容许程度(例如最大化收益,最小化风险,风险平价等),将投资重新组合,分散风险的过程,它体现了投资者的意愿和投资者所受到的约束,即在一定风险水平下收益最大化或一定收益水平下的风险最小化。

对使用优化器的投资组合管理者来说,只需根据收益预期、风险预算,选择恰当的优化模型,并设定相关的约束限制条件。优化器程序可以基于选定的优化模型,输出优化后的投资权重调整建议。

组合优化器支持对股票、基金进行投资优化,支持如下优化模型:

- MaxFactorValue - 因子值最大化

- MinFactorValue - 因子值最小化

- 自定义约束条件的优化模型

- 其他

[投资组合优化器](https://www.joinquant.com/help/api/help?name=api#投资组合优化器)

[组合优化函数](https://www.joinquant.com/help/api/help?name=api#组合优化函数)

portfolio_optimizer - 投资组合优化

## 9.归因分析

[归因分析说明](https://www.joinquant.com/help/api/help?name=api#归因分析说明)

### 9.1 净值分析

- 收益分析

- 风险指标

- 持仓分析

### 9.2 Brinson 归因

- 总超额收益:策略相对于基准获得的额外收益,是下面主动配置收益、标的选择收益以及交互效应收益的汇总。

- 主动配置收益:主动配置的收益来源于对上涨行业的超配或对下跌行业的低配,是衡量对大类资产强弱走势进行判断的能力。如果大于零则意味着看准了市场大方向,并且高配了好的资产。

- 标的选择收益:标的选择的收益来源于对行业中表现好的个股的超配或对行业中表现差个股的低配。是对能否选出高于市场基准收益的资产,即在相同资金分配比例下,能否获得更高的收益能力的衡量。如果大于零则意味着拥有高于市场的个股选择能力。

- 互动收益:在总超额收益中,除去主动配置收益和标的选择收益,也就是超额收益中同时收到主动配置与标的选择影响的部分,就是互动收益。

### 9.3 因子分析

#### 风格分析

Fama-French五因子模型:市场因子(RM)、规模因子(SMB)、估值因子(HML)、盈利因子(RMW)、投资因子(CMA)

#### 风险分析

对收益分析的最后一部分就是查看该策略在各个方面和基准相比的偏差,通过BARRA风险模型中的10个风格因子来判别

评论

这文章可以算教科书级别。应该加精华。

2020-06-10

文章总结的很好,结构流程也很清晰!

2020-09-01

构建因子(Alpha模型),又怎么样?

2021-05-26

文章总结的很好,有些地方还理解不了,不知道怎么补

2021-09-08

非常简练又系统的教程,赞一个

2021-09-22

可变成本模型的公式变量没有注释说明啊

2021-10-01

搞了太多的专业术语,这样的表述方式对初学者太难理解,如果能用通俗易懂的语音描述会更好

2022-07-04