关闭

您正在使用的浏览器版本较低,无法支持聚宽的某些特性。

为了获得更好的体验,推荐使用:

Google Chrome

或者

Mozilla Firefox

或者

IE9以上

。

返回主题列表

换手率相对波动率因子在ROE选股中的表现

逆熵者

发布于2019-10-23

回复 36

浏览 6398

116

listen

分享到:

微信

微博

雪球

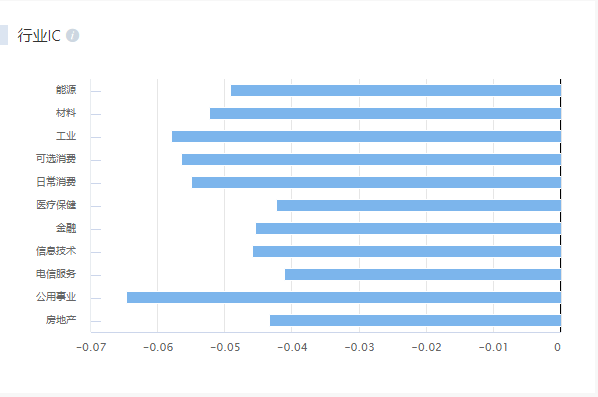

最近在翻聚宽因子看板的时候发现有这样一个因子: - [换手率相对波动率 turnover_volatility](https://www.joinquant.com/view/factorlib/detail/04eabf5c022e9f2368e44583a1228569?buildtype=2&universetype=eno4MDA=&period=MTB5) 因子类别: 情绪类因子 计算公式: 取20个交易日个股换手率的标准差 更新时间: 下一交易日早晨9:00前更新 数据处理: 中位数去极值 -> 行业市值对数中性化 -> zscore标准化 默认参数: 加权方式为按市值加权 ### 因子表现 根据因子看板中表现出的数据,该因子在全行业均表现出较大的负IC,下图是中证800上近3年的行业IC  根据全分位回测表现,可以看到虽然分位表现的单调性不够明显,但是最大分位获得了稳定且较高的负超额收益  大家可以自行去因子看板查看细节 ### 归因思考 根据因子看板的表现,该因子在全行业上,历史大部分时间具有显著的负超额收益,且最大分位尤为明显。配合因子的计算方法思考,因子有效的原因可能在于,短期换手率波动最大的股票,大概率是经历炒作的股票。这类股票长期表现不佳。 ### 用途思考 根据因子的特征,该因子可以配合其他选股策略,进行炒作股票的过滤。 我简单构建了一个ROE选股策略用于测试因子效果: - 使用中证800股票池过滤ST、退市、停牌 - 营收同比增长大于0 - 市盈率 0到100倍 - 市净率 0到20倍 - ROE排序,取前20股,每周轮动 在不加入换手率相对波动率筛选时,该质量选股策略在10年回测中的表现如下  去除因子值最大的10%股票后,选股策略的10年回测表现如下  去除因子值最大的20%股票后,选股策略的10年回测表现如下  过滤最大10%到50%的回测表现如下  ### 总结 换手率相对波动率属于情绪因子,在全行业均具有较高的负IC值,其最大分位具有显著的负超额收益。通过简单的测试,使用该因子过滤最大分位股票,有效提高了ROE选股的回测表现。 后续可以研究该因子与其他选股因子的搭配效果,设计多因子选股策略。抛砖引玉,欢迎大家集思广益。

116

listen

分享到:

微信

微博

雪球

评论

nbnc003

对哦,过滤负超额这个角度不错,我去试试看,感谢!

2019-10-23

ch15820990913

逆熵者 大侠, 您好!b = get_sort_dataframe(security_list, i, input_dict[i]) 这个函数怎么理解? 望赐教

2019-12-18

黄金之路

感谢分享,这个指标基本是个废指标,数据变化太快了,会导致交易次数变多,策略就废掉了

2019-12-18

lb-forever

厉害厉害

2019-12-19

逆熵者

@黄金之路 是的,只适合特殊的策略,可以用于规避热点

2019-12-19

ops2quant

发现一个问题 pre_date = context.current_dt - datetime.timedelta(days=1) print("获取%s的因子数据" % pre_date.date()) 在获取因子数据时,这样只是取前一自然日,而不是前一交易日,会导致假期后的第一天取因子数据取不到,相当于按因子值过滤没有生效。

2020-07-19

逆熵者

@ops2quant 是的,后面我也发现这个问题了,查了一下发现聚宽提供了前一个交易日的日期,所以一行代码就可以解决: pre_date = context.previous_date

2020-07-20

ops2quant

@逆熵者 赞,这样改动最小。我本来也在改,在使用get_factor_values的时候用end_date + count参数可以取到前一交易日数据,但发现后面还有一些地方需要调整。

2020-07-20

Gyro^.^

思路清奇,为你的负IC过滤效应点赞

2020-07-20

逆熵者

@Gyro 感谢

2020-07-21

夹头混合

确实是一个好因子,感谢分享

2020-12-01

韶华不负

看了因子看板也想研究下这个指标的,大小分位差异较大。 谢谢你的研究,省了我的时间。

2020-12-03

蜗牛3

回复赚积分+1

2020-12-03

yyjsir

学习学习

2020-12-04

将就

@Gyro # 保留前80%,丢弃换手率相对波动率最大的20%股票 pre_num = len(security_list) target_num = int(pre_num // 2) @逆熵者 这里的地板除,应该不是取80%吧,我看是直接除2取整了

2020-12-04

东极岛

厉害厉害

2020-12-06

我追自由

都是经典的东西

2020-12-12

无根水

有意思

2021-07-17

hellogood

厉害

2021-07-18

quant1688

有意思

2021-07-19

首页

上一页

1

2

下一页

尾页

您尚未登录,请

登录

或者

注册

聚宽发表回复。

取 消

提 交