关闭

您正在使用的浏览器版本较低,无法支持聚宽的某些特性。

为了获得更好的体验,推荐使用:

Google Chrome

或者

Mozilla Firefox

或者

IE9以上

。

返回主题列表

让数据说话:关于股息率因子和市值因子的分析

JQ1893

发布于2023-03-15

回复 23

浏览 2331

67

listen

分享到:

微信

微博

雪球

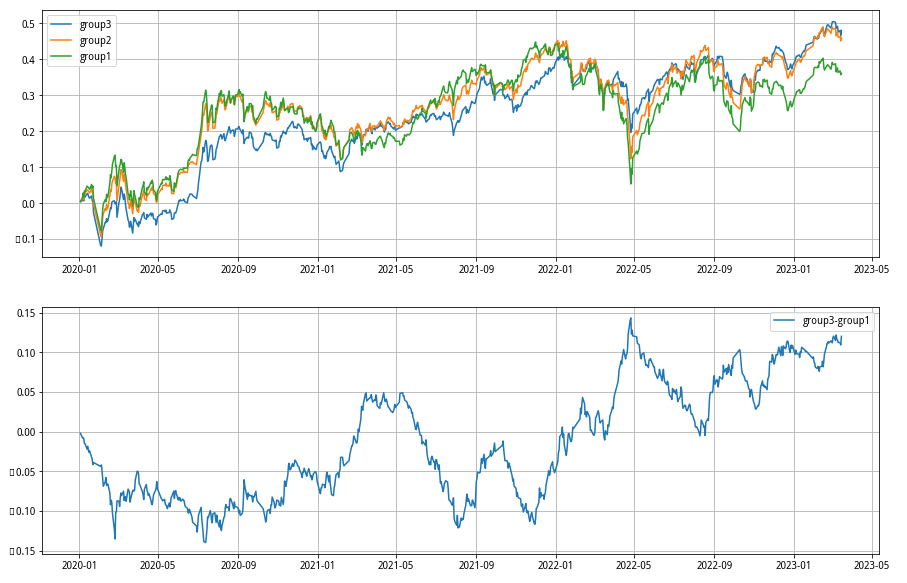

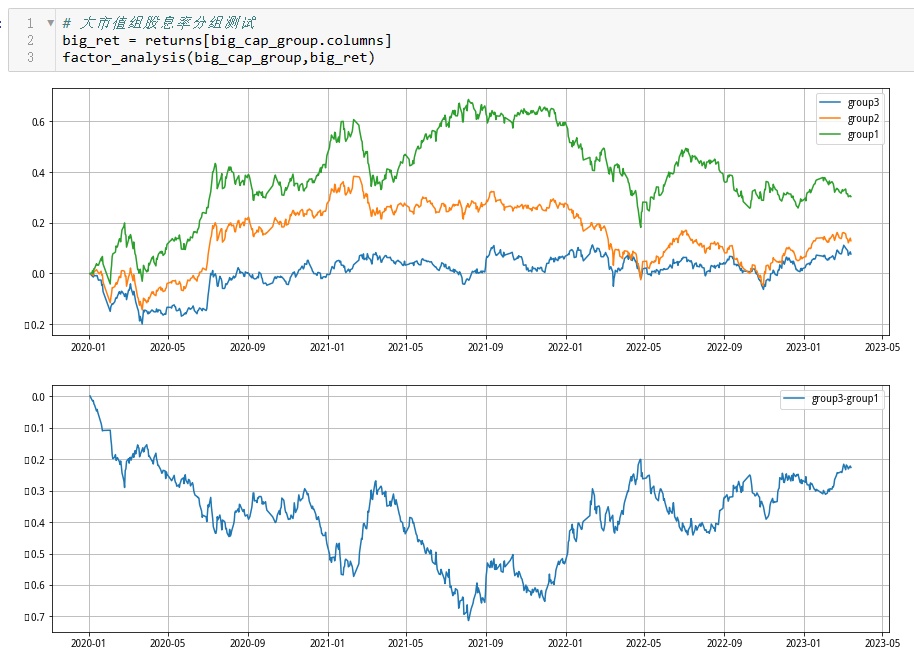

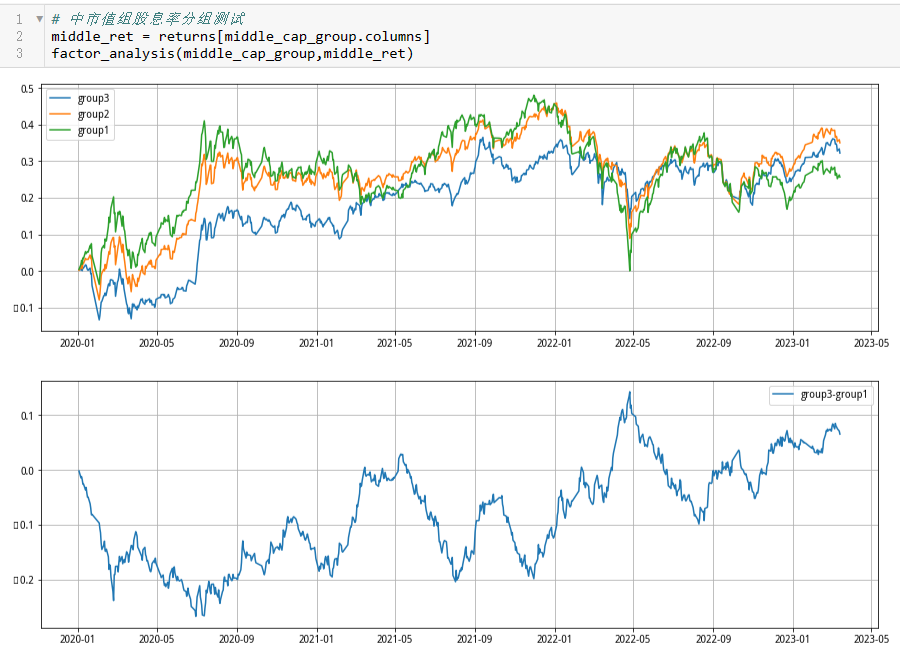

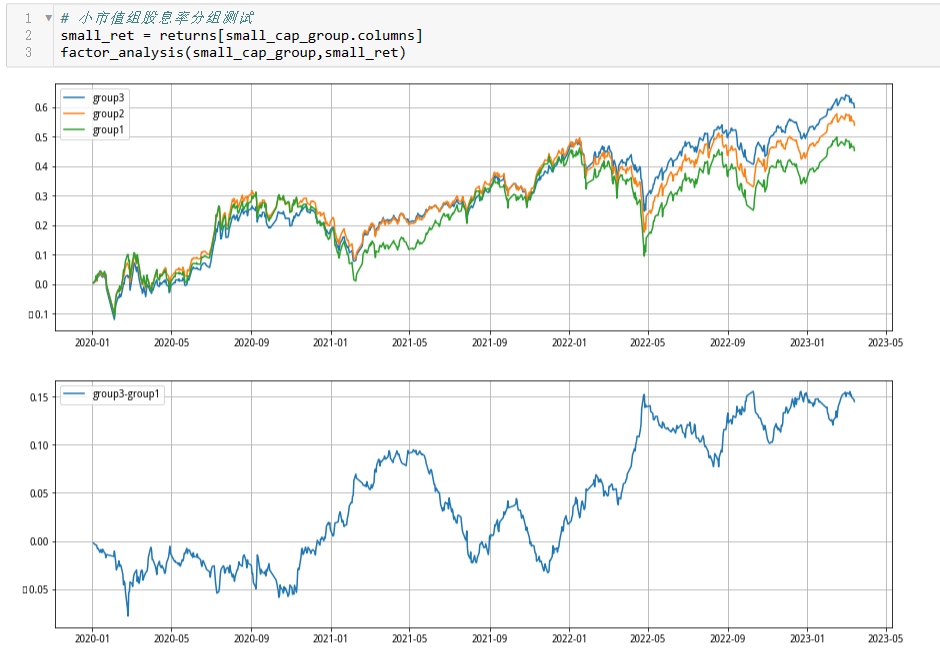

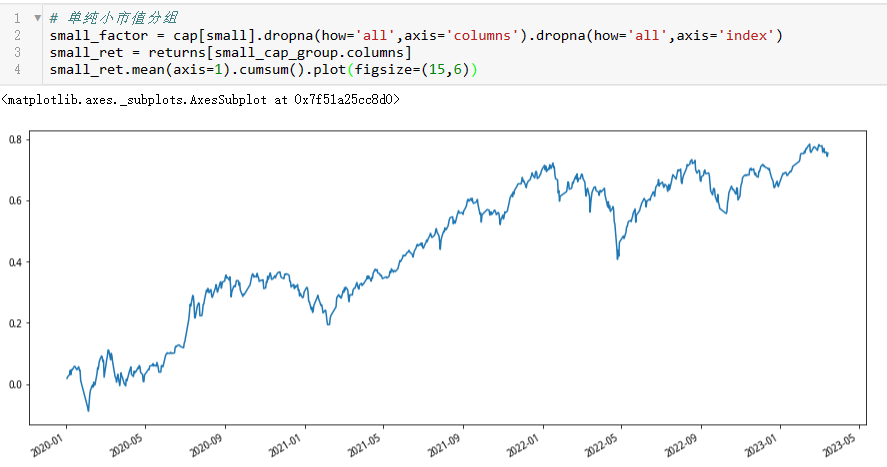

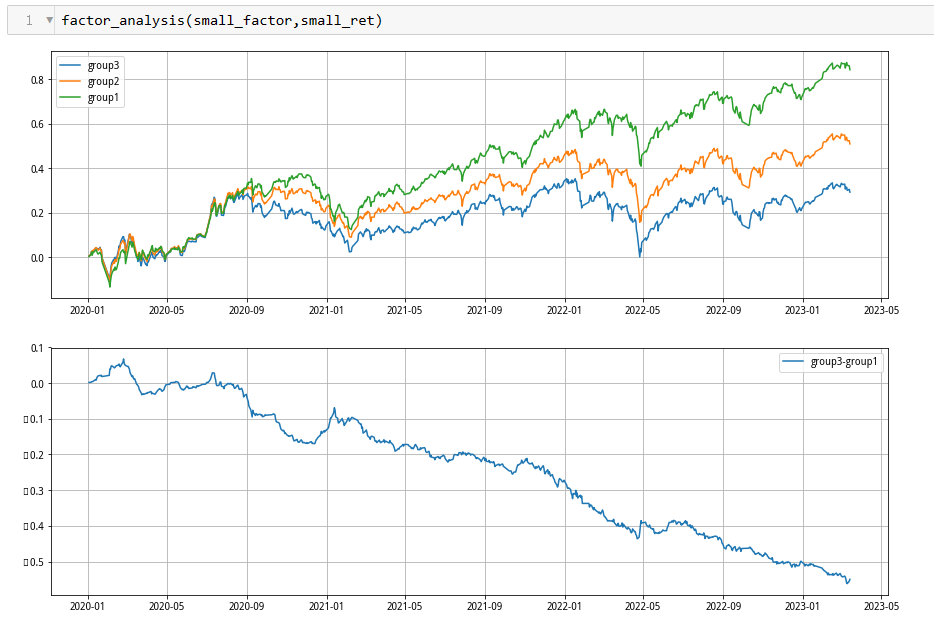

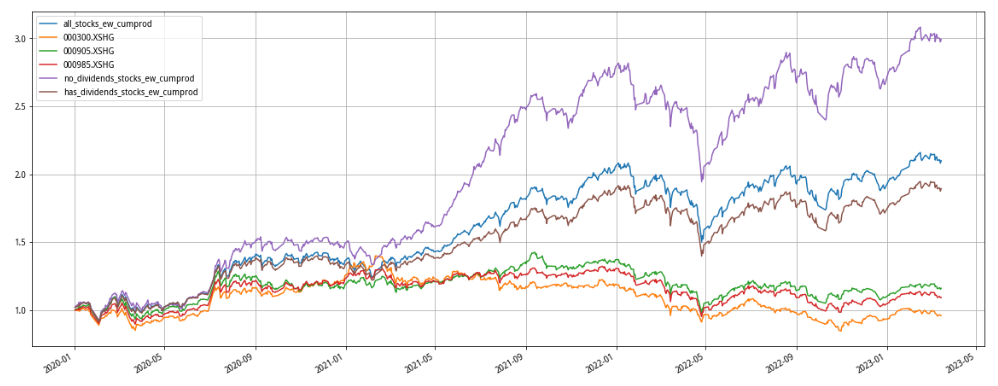

社区里关于股息率和市值组合的策略有不少,比较出名的是wywy1995大神的[高股息低杠杆小市值轮动策略](https://www.joinquant.com/post/39774)、开心果的[菜场大妈选股法](https://www.joinquant.com/post/40004)以及在此基础上由GoodThinker升级的[正黄旗大妈选股](https://www.joinquant.com/post/40038),这些策略都用到了两个核心因子:股息率和市值,并且关于这两个因子的方向选择都是高股息和低市值。这两个因子配合其他因子和过滤方法所生成的策略在回测时都取得了不俗的表现。 那么我们有必要把市值因子和股息因子拆出来看看这两个因子的贡献,或者说单独拉出来看看他们起到了多少作用。 首先是我们把研究时间段选定在2020年1月1日至2023年3月14日,接下来是提取数据: 第一步,提取股息数据,根据上面提到的几篇策略,从代码中不难获取股息提取代码,为了安全起见,我们还是用for循环去逐日查询股息因子数据,最终合并成一个大表。 第二步,提取市值数据,并根据这两个计算出股息率因子。 第三步,提取这段时间股票的收盘价数据,计算收益率因子。 准备工作到这里就差不多了。接下来我们先把股息率因子按照分位数0.3和0.7分成三组,检验股息率因子是否单调。  以股息率作为单因子分组的结果表现并不好,基本上没什么区分度,但整体上这三年多取得了50%多的正收益,这和我们看各主要指数的感觉好像不一样,这主要是因为分组净值是等权计算的,并不是像宽基指数那样市值加权,这个后面会有对比。 单变量分组的结果不理想,那么我们用市值因子和股息率因子进行双变量分组,先按照市值大小分成大中小三个组,参数如下(分组参数不要问我,如果问的话,我只能说是感觉):  首先看看大市值组里面,股息率因子分层的表现:  大市值组里面我们耳熟能详的大蓝筹基本上都在里面了,但是结果却出乎意料,低股息组的表现居然好于高股息组,可能高股息组里面有太多银行和中字头,但就算是表现最好的一组三年下来总收益也只有20%出头。 接下来看一下中市值组股息率因子分层表现:  中市值组股息率因子几乎没什么区分度,可能是因为市值因子的原因,三年下来收益率有40%多,高于大市值组近2倍。 最后看一下我们经常关注的小市值、高股息策略常用的小市值组股息率因子的分层表现:  我们可以发现,小市值组股息率因子在2022年5月之前基本上也没怎么分层,但是从这里开始逐渐走出了明显的分层,并且分层越来越明显,并且是高股息组相对低股息组有了显著的超额。高股息组三年下来取得了60%以上的收益,高于中市值组。 从这里看,低市值和高股息是存在match点的。 低市值高股息取得了60%的收益,那么单独的低市值因子贡献了多少呢?我们粗暴地看一下单独低市值组的收益情况来毛估估一下: 大跌眼镜,没有股息率因子限制,单独的低市值组等权重收益居然三年多有近80%的收益,那么股息因子到底是增强了收益还是限制了收益? 低市值组(市值在100亿以下的组)里面我们再用市值因子做个分层,分三层,看看这里面的收益分布情况:  低市值因子组内部市值因子的区分度依然很好,最低市值组相比最高市值组取得了近60%的超额收益,那么可能加入股息率因子后,把市值分层进行了重组,最后才表现出上面呈现的结果。 直观感受上,有股息分配的公司一般不会太差,那么没有股息分配的公司表现又如何呢? 我们把最近三年多以来一次股息分配都没有的“铁公鸡们”拉出来,让他们走两圈看看:  亮瞎眼睛,居然表现这么好,刷新认知了。为了对比无股息分配组和有股息分配组近三年的表现,叠加几个主要的宽基指数,我们就得到了下面这个图:  **无股息分配组等权净值 > 全市场等权净值 > 有股息分配组等权净值 > 各宽基指数** 那么,你的策略思路是不就要来了......

67

listen

分享到:

微信

微博

雪球

评论

zhelongcg

测三年时间太短了

2023-03-15

kicke986

股息率因子是不是应该是让人用起更放心一些,就像英国人下不下雨都喜欢拿把伞,规避风险呢?

2023-03-15

BoogRicho

大佬太强了

2023-03-15

JQ1893

@zhelongcg 研究环境内存只有1个G,跑这三年的数据已经飙红了,虽然时间短了点,但是经历了2020年的大市值牛市/2021年的小市值牛市以及2022年的小熊市,也算是经历了一轮小牛熊周期。如果研究区间拉长,只能说可以看到更早之前的因子表现,但是改变不了近三年的结果

2023-03-15

JQ1893

@kicke986 是的,从理论上来说,股价是未来现金流的折现,分红的公司更好计算它的理论价值,并且能够分红的公司起码说明公司财务状况还不太坏,会给人一定的安全感。从行业周期来说,能够稳定分红的公司大都是已经进入成熟期或衰退期的公司,没有分红的公司可能更多是成长期的公司,对资本需求更大,所以从这个角度来说,能够部分解释未分配股利的股票组为什么能跑赢有股利分配的股票组。

2023-03-15

国宝大熊猫

本来就都是小市值策略,只不过小市值股票大多是绩差股,估计加个股息只是为了安心。

2023-03-15

你要往好处想

大佬 多出这样的文章?好人一生平安!

2023-03-16

Gyro^.^

点赞。好人一生平安

2023-03-16

0x2638

超详细分析

2023-03-17

日进斗金的躺赢王

写得太好了,又是分析,又是讲解,还做了细化测试。

2023-03-23

2247

非常棒!

2023-07-19

jojo冒险奇遇

小市值走牛的票要么成长,要么困境反转,要么游资炒作,这些票根本分不了红吧……

2023-09-04

小白F

感谢,结论先收着 无股息分配组等权净值 > 全市场等权净值 > 有股息分配组等权净值 > 各宽基指数

2023-09-04

Plisking

学习了

2023-09-14

geass

大佬牛哇,感谢分享

2023-09-14

美吉姆优秀毕业代表

请问:分位数0.3和0.7,怎么分成三组? 是0~0.3 0.3~0.7 0.7~1 吗?

2023-09-14

美吉姆优秀毕业代表

@JQ1893 好公司也会被大环境打败。大环境不好就会炒小炒烂。

2023-09-14

美吉姆优秀毕业代表

您看这样成吗,虽然乱七八糟加了一些因子,但主要还是小市值和无分红的条件。另外加上了低价和波动率因子以及剔除前期涨幅过高的股票的因子。

2023-09-16

Yatreno9999

真的是非常感谢大佬的数据分析,给我的多因子策略提供了非常好的思路,感谢分享!

2023-09-16

Csq565656

高股息可以降低一些回撤,同时也拟制了一些上涨幅度 ,这就是鱼和熊掌不可兼得。

2023-11-07

首页

上一页

1

2

下一页

尾页

您尚未登录,请

登录

或者

注册

聚宽发表回复。

取 消

提 交