小余🐟 发布于2023-12-11

回复 205

浏览 8632

206

[wy大佬的文章](https://www.joinquant.com/view/community/detail/1b1aea4e33780bb81e2883e1ca0e0e69?type=1&page=1)

回测见文末!!!

#### 核心资产

如何选择核心资产呢?

对于资产相关性的考虑,我们使用皮尔逊相关系数( Pearson correlation coefficient),是用于度量两个变量X和Y之间的相关(线性相关),其值介于-1与1之间。

我们需要排除相关性为负的品种,例如某一核心资产A长期走牛,核心资产B相关性与A为负,说明B长期走熊,无轮动的价值。

要求选择核心资产的相关性低,客观体现出各大核心资产。标的数量为4-5只合适,我们这里选用4只。

> 反例1:不能选择新能源ETF和创业板ETF,因为两者相关性高;同理,纳斯达克和标普、日经等海外市场也不可以同时选择。

> 反例2:不能选择有包含关系的ETF,例如上证50的成分股在沪深300里面,不可同时选择。

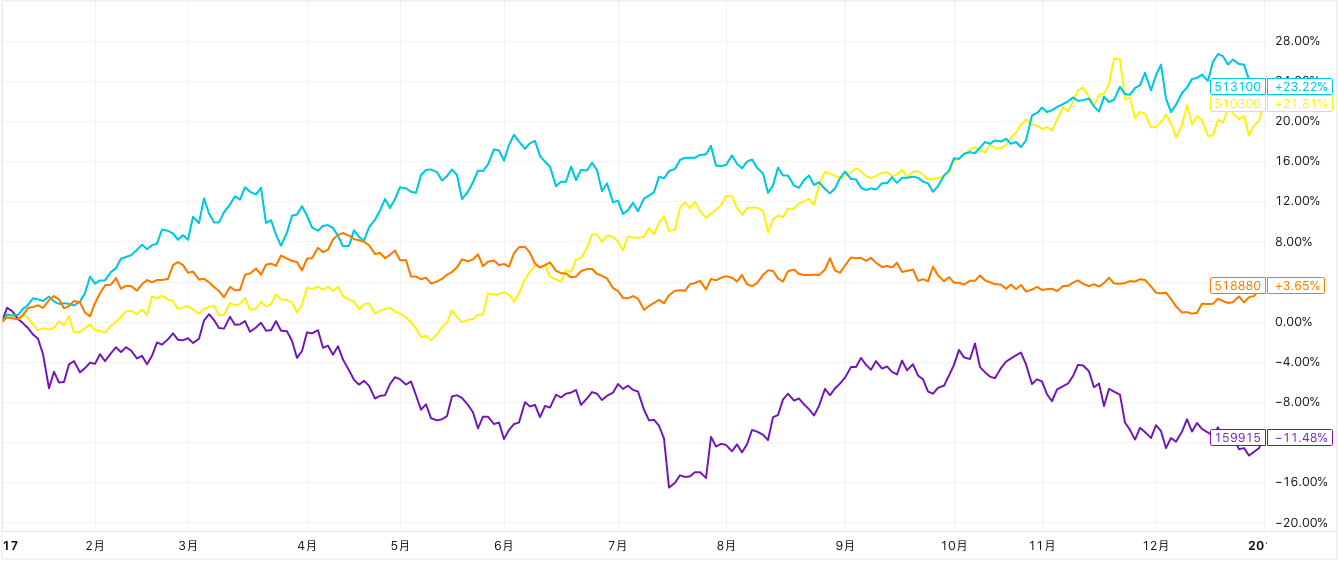

我们最终选择四个标的为:上证180、创业板、黄金、纳斯达克。上市时间久,回撤时间长达10年。

#### RSRS

##### 概念

阻力支撑相对强弱(Resistance Support Relative Strength)

传统均线、macd、boll存在的最大问题:滞后性强。

引入RSRS,关注点不再是直接地把它们理解为价格区间的阈值,而是考虑它们的强度。

##### 构建过程

1、取前N日的收盘价序列与时间序列。

2、将两列数据按前述OLS线性回归模型拟合出当日的斜率值。

3、以斜率计算年化收益

4、将年化收益与拟合方程的决定系数R^2相乘,作为当日RSRS指标值。

> 与决定系数相乘可以降低拟合效果较差的斜率值对指标有效性的影响。

如何理解,我们这里简单介绍一下。

下图中,A和B的斜率一致,但是对于拟合效果来说,明显A好于B。这里用R^2来表示拟合效果。

斜率也会有负数的情况,在下跌的行情中就是如此。例如D图。

当行情由C转向A的时候,斜率减小。可能有其他核心资产处于A转向C的阶段,此时会卖出并买入斜率高的资产(不择时,每日判断谁的RSRS指标值最高就买谁,并卖掉所有持仓)。

#### 模型参数

> 手续费:万2

> 滑点:0.002

> 正动量:25天

> 负动量:200天

> 不择时:只买动量最大的标的,并卖出现在持有的标的

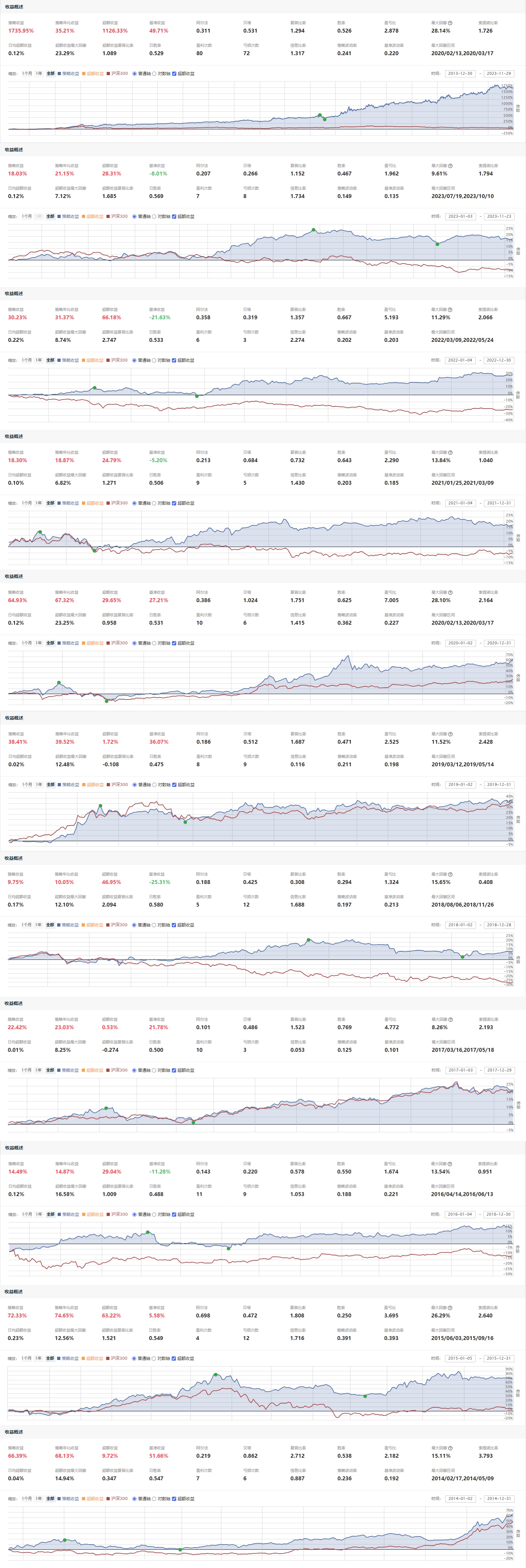

#### 回测数据

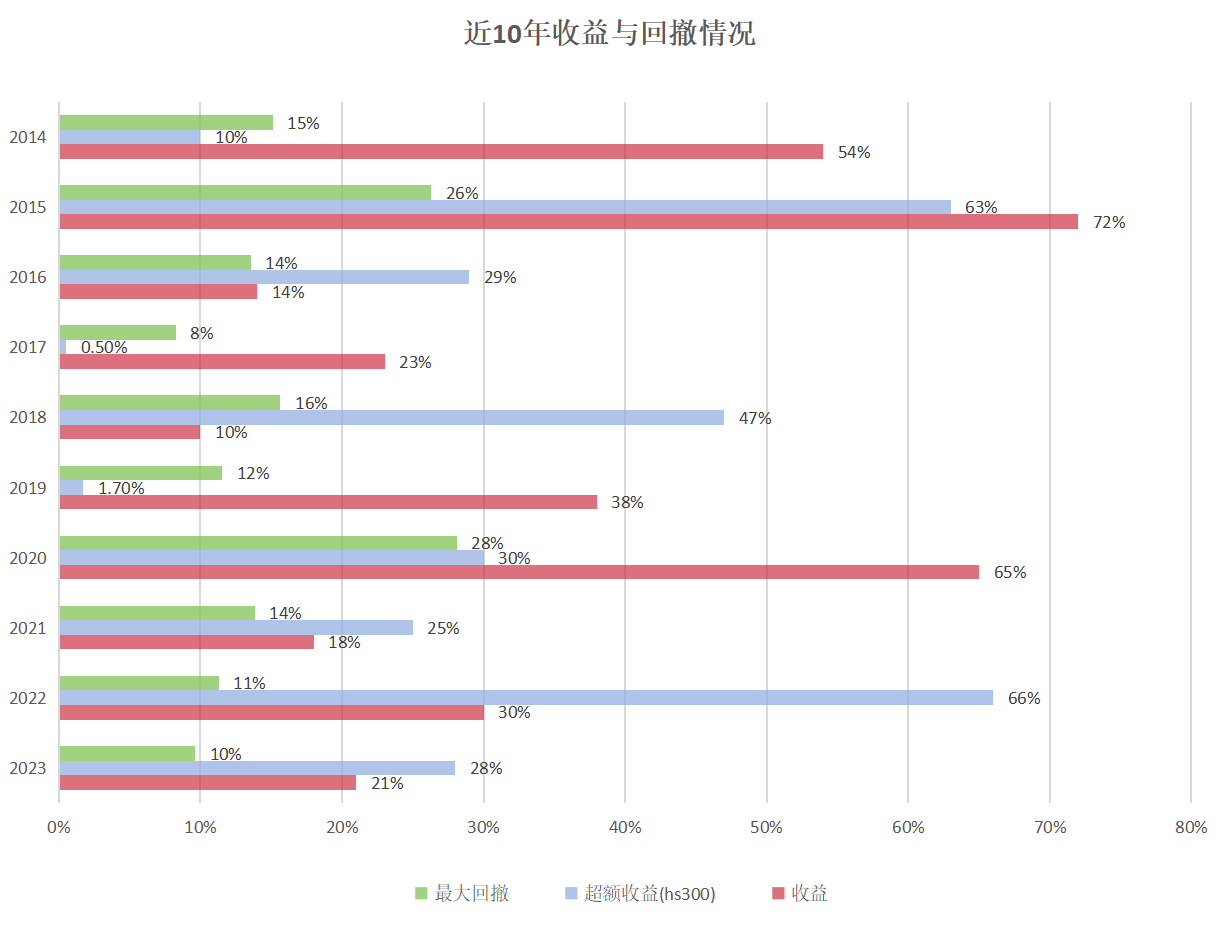

每年都是正收益,年平均收益35%。对于黄色部分的数字,我们后文有详细说明。

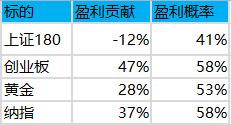

标的主要是创业板,其次是纳斯达克,而上证180无贡献。但是为了保证模型的客观性(需反应国内权重),可以保留,不必过度追求完美的收益曲线,更贴近实盘。

我也有试过删掉上证180、或者替换为沪深300、上证50,甚至是货币基金,效果都不如上证180好。尤其是删掉和替换成货币基金(替换成沪深300和上证50收益略小而已,还能接受),可能这就是核心资产轮动的魅力吧!

##### 2014-2023逐年

##### 收益Q&A

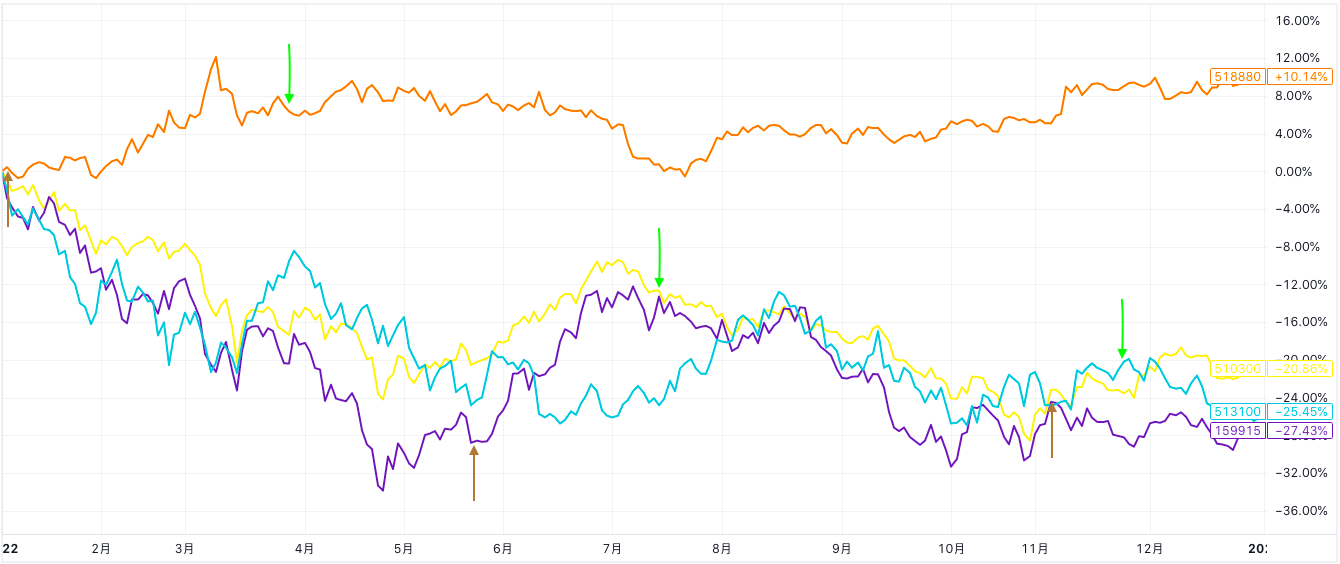

1、2022年为什么超额收益达到66%?

基准收益为hs300,当年跌幅为22%,净值为0.78;我的策略收益为30%,净值为1.3。故超额收益=(1.3-0.78)/0.78=66%。

收益30%的主要来源:

> 黄金(2022-01-04,2022-03-28),收益8%。黄金全年涨幅9%,抓住了开年的主要上涨波段。

> 创业板(2022-05-20,2022-07-21),收益16%。创业板全年跌幅29%,但是抓住了本年的波段反弹。

> 纳斯达克(2022-11-07,2022-11-15),收益6%。纳斯达克全年下跌24%,这里抓住了一周的小波段,无参考意义。

通过做波段的方式,赢得了2022年30%的策略收益,并且大幅跑赢全球各主要市场的指数。

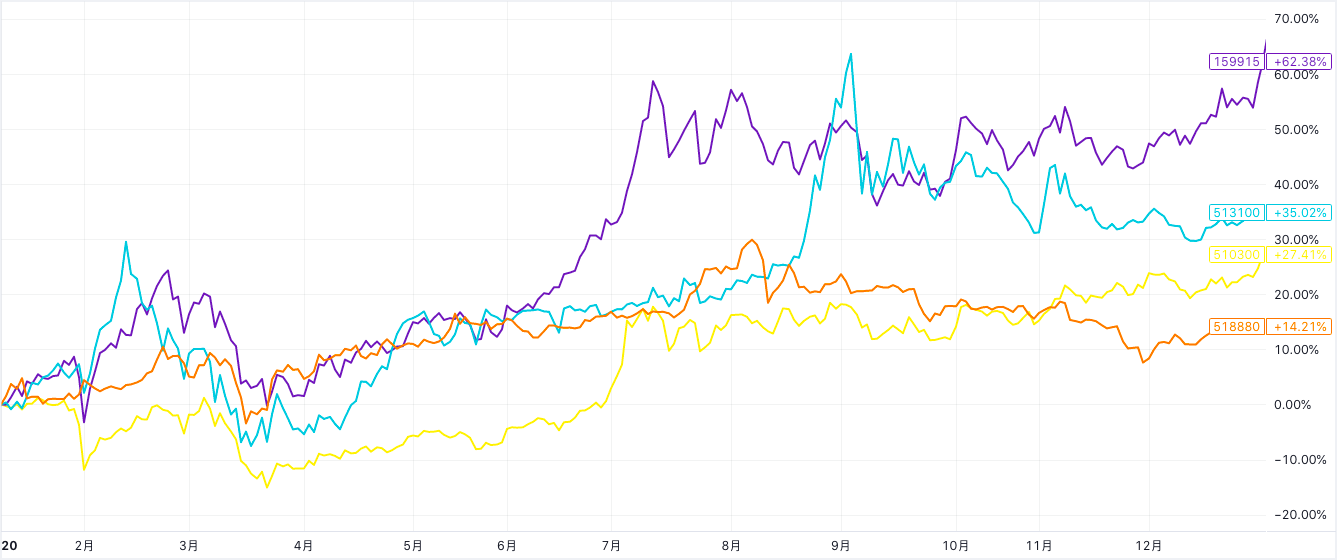

2、2020年为什么回撤达到28%?

最大回撤区间(2020/02/13,2020/03/17)仅有一个月,是可以被接受的。且为浮盈回测,最终平仓都是盈利!

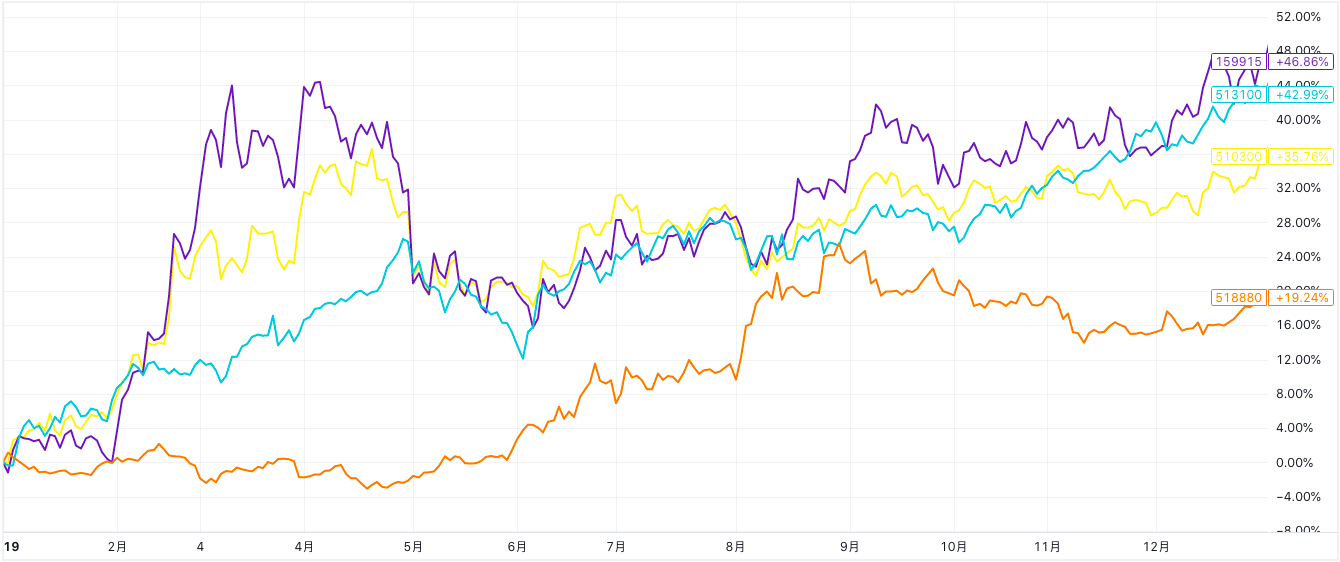

3、2019年为什么超额收益不到1%?

2019年全年行情很好,从年初涨到年尾。上证指数大涨22%,创业板大涨44%,纳斯达克大涨42%。很难超越此收益。策略通过调仓换股的方式,勉强超越此收益,这是合理的。

4、2018年的胜率为什么才30%?

2018年全年行情不好,从年初跌到年尾。上证指数大跌24%,创业板大跌28%,纳斯达克微涨0.67%。

策略捕捉到了纳斯达克的反弹,收益23%,由于单边下跌行情,其他交易小亏。最终靠这笔纳斯达克的波段反弹,获取了最终当年10%的收益。体现出了高盈亏比的特点(哪怕无法取得高胜率,靠一个大涨可实现很好的总体收益)

5、2017年的胜率为什么高达77%,超额收益为什么不到1%?

2017年上证指数涨6.6%,创业板跌10%,纳斯达克涨22%(从年初涨到年尾)。整体呈现分化行情,在分化行情下,使用分化的核心资产,可以获取高胜率(谁动量强我买谁,赢面大)。并且策略收益在23%,略高于从年初涨到年尾的纳斯达克。

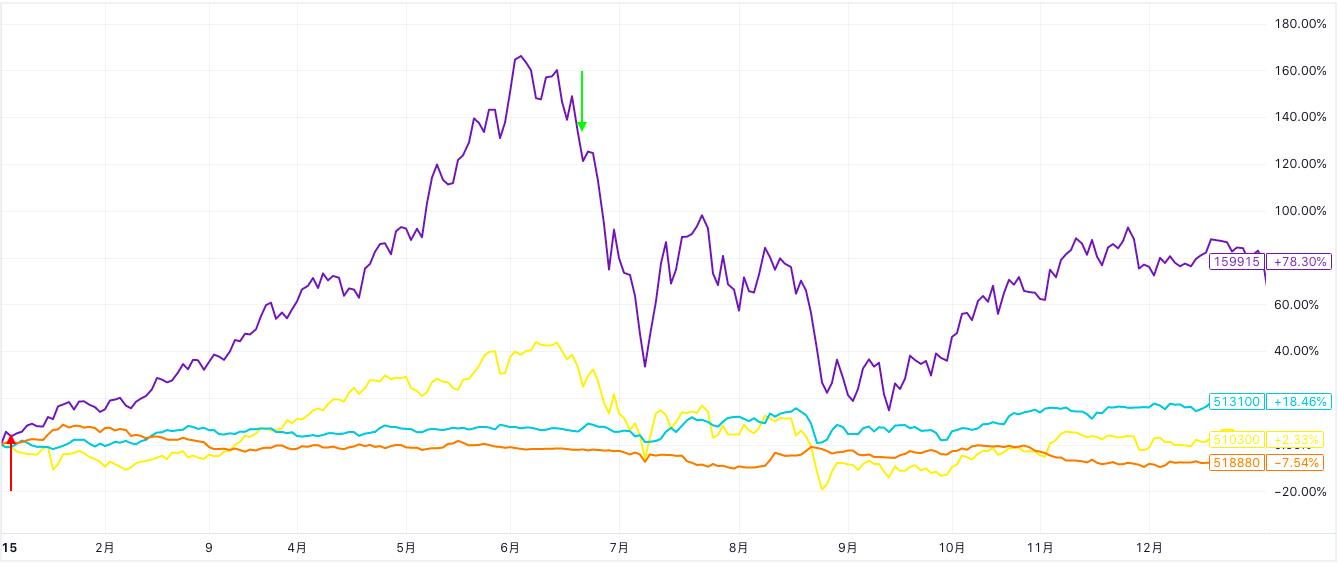

6、2015年的胜率才25%,却能有72%收益(超额63%),最大回撤26%,为什么?

2015年上证指数涨9.5%,创业板大涨84%,纳斯达克涨16%。抓住了创业板上涨波段,获得了80%的收益。

最大回撤26%是在6月到9月创业板从6月5日的4000点跌到2000点,持仓是在6月23日的3400点才止盈创业板,这里就有15%的回撤。后续转买纳斯达克和黄金也略有收益回撤。

(若有一个核心资产强势,则会多次切回赢得收益,而忽略其他核心资产的收益,使得只在一个核心资产上贡献收益和胜率)

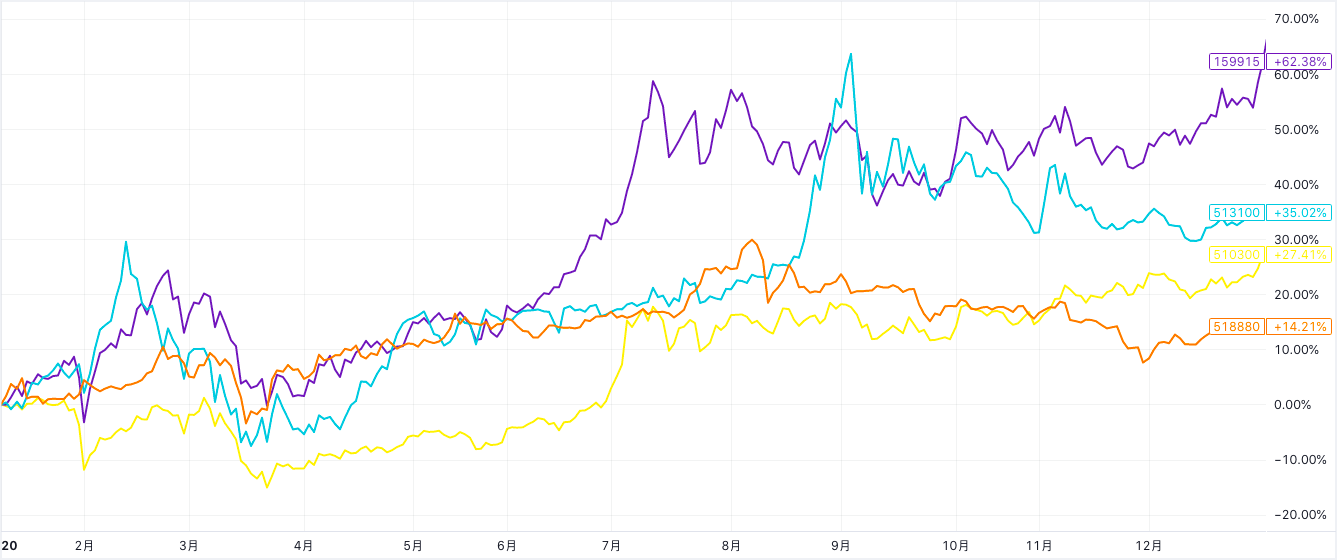

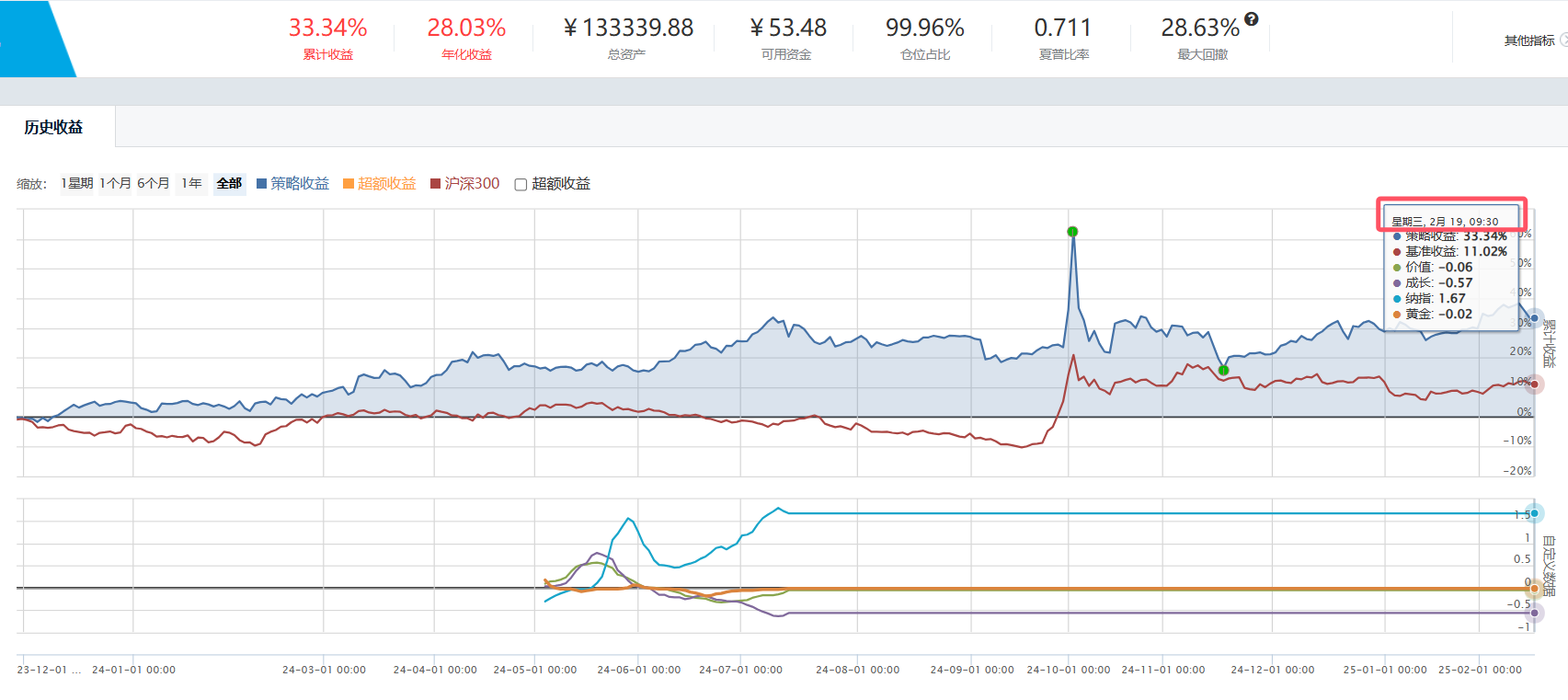

### 更新至20250219收益

更新一下此策略的收益曲线,我还有其他的策略可以了解哦。

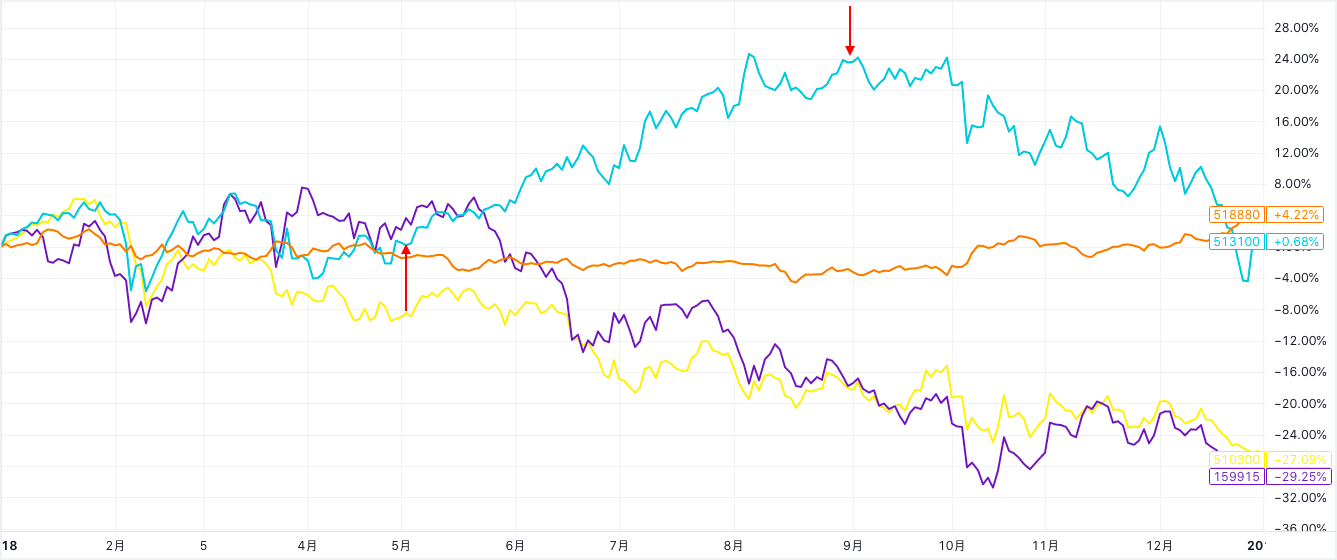

这是其他的策略,打圈的是本策略。

### 附件

再次感谢@wywy1995大佬,对于RSRS指标的更多内容我附上两个附件供大家学习参考,大家可进行更多应用场景的思考。

回测数据的情况我也以附件的形式给到大家,节约3积分。

感谢大家的阅读!

代码无法提供,交易信号可以找我一起盈利(免费,从市场中盈利)。本人绿泡泡 _have_fund 备注好来意!

代码无法提供,交易信号可以找我一起盈利(免费,从市场中盈利)。本人绿泡泡 _have_fund 备注好来意!

————回测代码已删除————

————回测代码已删除————

评论

@gjbdyrs 这里做了个平滑,因为正动量是25天,负动量是200天,6和8两个数都试了一下,效果差不多。

2023-12-11

好文,学习了,关注了,大佬多多分享

2023-12-11

@SRK 我也是站在别人肩上的,感谢!

2023-12-11

[聚宽到实盘最简单方法-代码大公开!!马上能跑通。](https://www.joinquant.com/view/community/detail/6df98337c0792860b25f4b3df779fccc) 需要实盘的看过来

2023-12-11

@小余? 我看wywy原作中只计算了动量,你在这里又计算了一个负动量,然后用正动量-负动量才得到分数。

这个逻辑是啥?

2023-12-11

@乘风万里 动量反转这方面可以了解一下,加入负动量的效果我对比过了,会好蛮多。

2023-12-11