算法炼金师 发布于15天前

回复 28

浏览 884

27

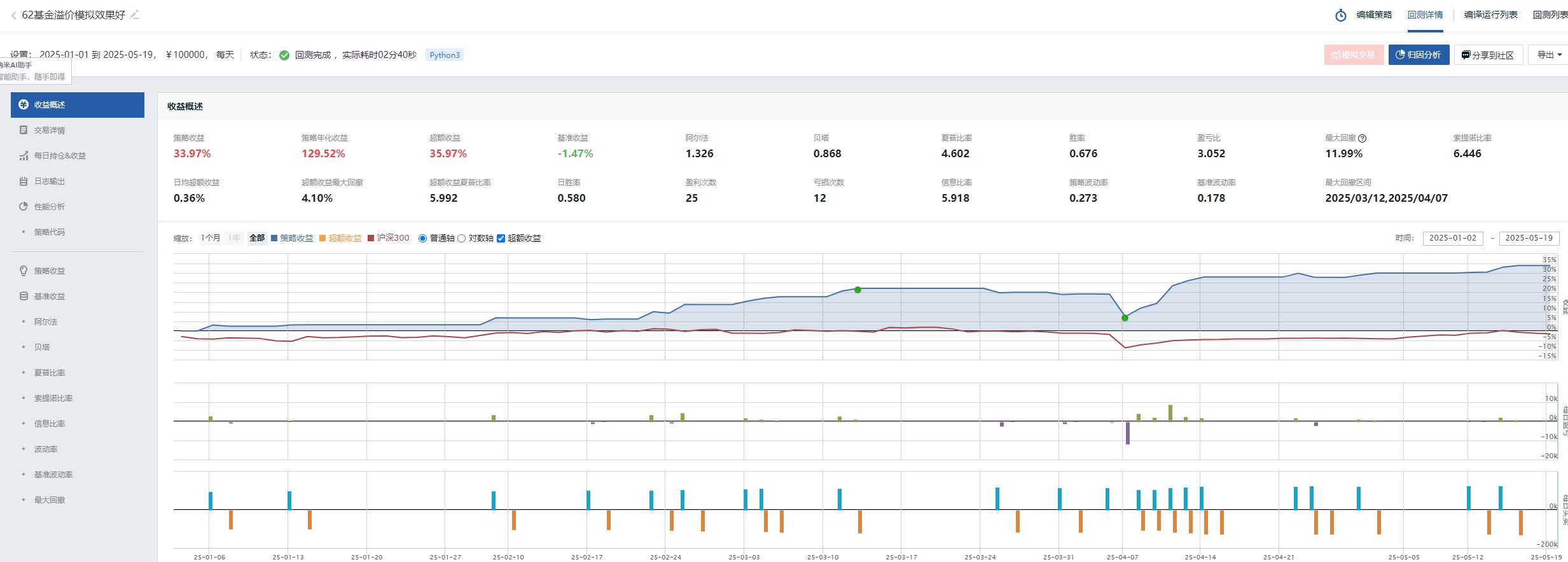

**好久没发贴了,最近再疯狂的写代码和调式策略,目前手里有8支还不错的,今天给兄弟们分享出一只还比较不错的。**

**期待兄弟们带来好消息**

#一、策略核心逻辑

策略核心在于识别并利用 ETF 二级市场价格与基金净值之间的偏离:

标的筛选:

每日筛选成交金额超过 1000 万元的 ETF(g.least_money=1e7),确保流动性充足。

通过聚宽平台或爬虫获取最新净值,优先使用实时爬虫数据(东方财富网接口),确保数据时效性。

溢价计算:

溢价率 = (开盘价 / 基金净值 - 1) × 100%

剔除分红影响(通过factor参数过滤)和异常溢价(±20% 外的数据点),避免错误信号。

交易触发条件:

卖出信号:持仓 ETF 若溢价率高于阈值(-2.5%),以开盘价下浮 2% 限价卖出。

买入信号:筛选溢价率低于 - 2.5% 的 ETF,若无符合条件则逐步放宽至 - 1.5%(g.least_premium动态调整)。

二、关键参数设置

python

运行

核心参数

g.least_premium=2.5 # 最低溢价阈值(%)

g.least_money=1.0e7 # 最小成交金额(元)

g.trade_fee_ratio=0.00025 # 交易费率(万2.5)

g.ETFNum_hold = 2 # 最大持仓数量

溢价阈值:动态调整机制确保在无套利机会时降低门槛,提高策略适应性。

成交金额限制:避免流动性不足导致的交易滑点。

单只持仓上限:分散风险,防止单只 ETF 波动过大影响整体收益。

三、交易执行机制

卖出流程:

python

运行

for etf in context.portfolio.positions:

if etf not in 低溢价列表:

order_target(etf, 0, LimitOrderStyle(开盘价*0.98))

限价单设置:通过下浮 2% 确保成交概率,避免市价单带来的冲击成本。

买入流程:

python

运行

可用资金 = context.portfolio.available_cash / 待买入数量

for etf in 低溢价列表:

买入数量 = int(可用资金 / (限价*1.005*1.00025) / 100) * 100

order_target(etf, 买入数量, LimitOrderStyle(开盘价*1.02))

资金分配:均分资金到每只标的,确保风险分散。

限价上浮 2%:应对开盘后价格上涨,提高买入成功率。

四、风险控制体系

最小交易金额:

单次买入金额≥2 万元(5/g.trade_fee_ratio),确保交易成本占比可控。

异常数据过滤:

剔除分红日基金(factor≠1),避免净值计算偏差。

过滤极端溢价数据(>|20%|),防止错误信号导致亏损。

#实测持仓记录

评论

这种实盘应该买不到,或者成交的时候滑点很高了

15天前

@clak 如果实盘,可以将滑点设置高一些,或者用专门的软件,每分钟可以交易几百次的那种,买入几率提高不少

15天前

@算法炼金师 这一点我还真没太注意,请教一下,我们如果用的是市价单下单,滑点在实盘中会起作用吗?

14天前

爬虫东财的接口稳定吗?实盘和回测用东财数据也可在聚宽回测?

14天前

@Alexsaesh 你能爬到实时的当然可以啊

14天前

@YunChen_Chiang 做些有探讨性的内容,一起进步

14天前

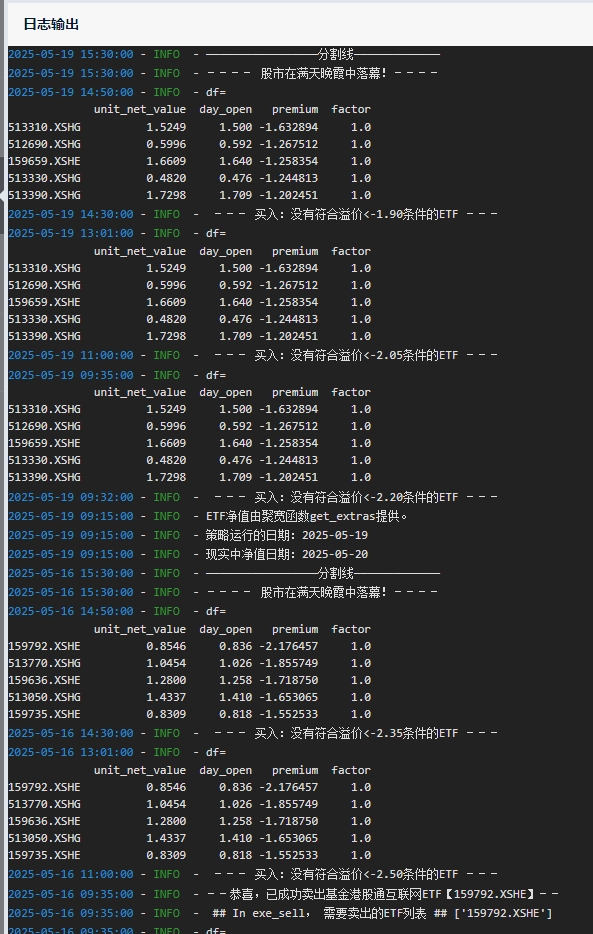

有逻辑上的未来数据,实盘在9:30有部分ETF没有成交出不来开盘价,但是回测9:30能取到开盘价、且参与了排序选股,并且被选中了!

14天前

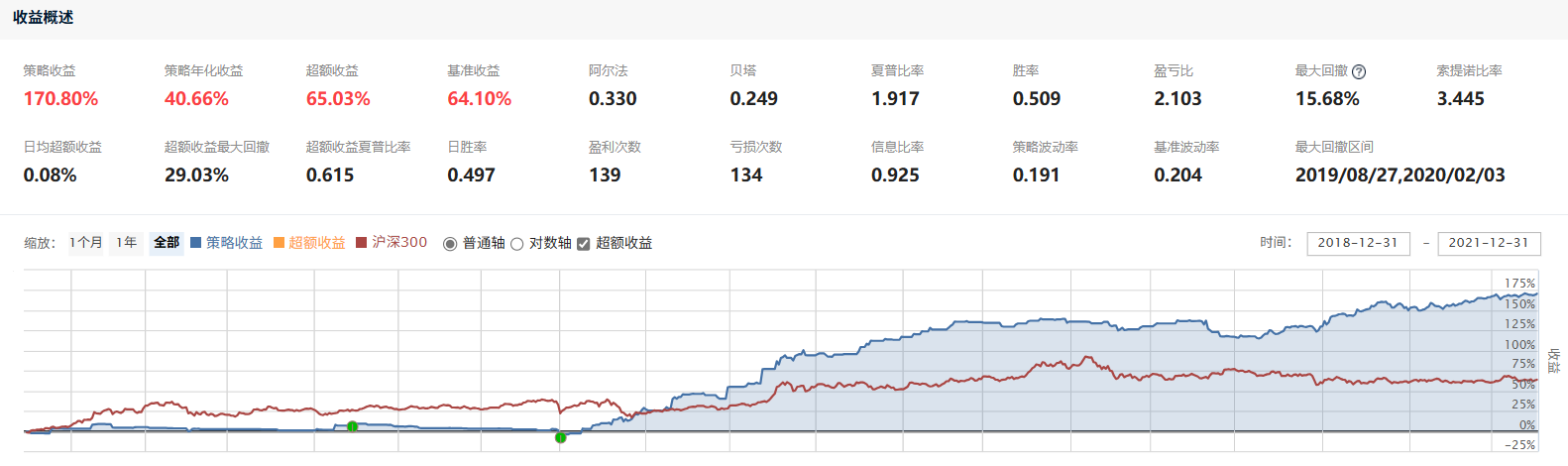

2019年1月1日——2021年12月31日的回测:

14天前

2022年1月1日——2025年5月20日回测:

14天前

@cncser 感谢兄弟回测长时间周期的

14天前

@cncser 感谢兄弟回测长时间周期的

14天前

@猫哥的杂货铺 不留着了,也希望等带动多的大佬分享好的策略,一起红起来

14天前

9点半用开盘价是买不到的,之前有测过。严谨一点说是有大部分买不进,有一部分偶尔会买进,而且实时模拟有bug, 他会让你买进,但实盘就不行了

14天前